Надежд несбыточных пузырь. Кто надувает тюльпаны, доткомы, NFT и другие экономические пустышки — и почему они всегда лопаются

Вы наверняка слышали об NFT — ни для чего не нужных цифровых рисунках, за которые покупатели отдают целые состояния. Может показаться, что мир сошел с ума, а люди, тратя миллионы долларов на картинки в интернете, ведут себя абсолютно иррационально. Так и есть! Однако вот незадача: подобные вспышки безрассудства случались не раз и не два. Экономист Ян Царахов рассказывает о том, как тюльпаны, непостроенные железные дороги, убыточные интернет-сайты, обесцененные бумажные деньги и другие бесполезные активы сводили с ума целые страны, провоцировали экономические кризисы и оставляли сотни тысяч бедолаг ни с чем.

Экономический пузырь — это период, во время которого наблюдается значительное отклонение рыночной цены какого-либо актива (например, ценной бумаги или валюты) от его справедливой стоимости. Любой пузырь рано или поздно заканчивается «взрывом» — резким падением цен на ранее переоцененные активы, зачастую влекущим за собой разрушительные последствия для экономики, способные вызвать затяжной кризис.

Экономисты до сих пор не пришли к консенсусу о финансовых причинах формирования пузырей, однако ясно, что человеческое поведение, вызывающее пузыри, объясняется психологией стадного инстинкта.

Люди зачастую стремятся следовать рыночным трендам — покупать ажиотажные активы, когда цена растет, и продавать их, когда она падает, несмотря на то, что подобное поведение бывает иррациональным. Эффект «большего дурака» был описан экономистом Бертоном Малкиелом в книге «Случайная прогулка по Уолл-Стрит». Согласно его теории, люди (дураки) покупают очевидно переоцененные активы в надежде продать их другим людям (бóльшим дуракам) еще дороже и заработать на этом. Этот процесс тянет цену актива вверх, но только до тех пор, пока кто-нибудь не окажется «наибольшим дураком», которому уже некому будет продать сильно переоцененный актив, после чего начинается цепочка панических продаж, ведущая к сдуванию пузыря.

Пузыри формировались десятки раз в прошлом и, скорее всего, будут формироваться и впредь.

Новые исследования показывают, что их возникновение практически неизбежно. Взглянув на историю крупнейших пузырей разных эпох, можно вынести для себя полезный урок и не повторять ошибки миллионов людей, потерявших свой рассудок и целые состояния.

Тюльпаномания

Во время так называемого золотого века Нидерланды достигли расцвета в науке, искусстве и экономике. В XVII веке Голландия была одной из ведущих мировых сил с самым высоким уровнем дохода на душу населения на планете. В стране стала зарождаться прослойка богатых купцов, которые были в самом центре крупнейших торговых путей.

Тюльпаны попали в Европу из Османской империи в конце XVI века. Своим насыщенным и ярким цветом они отличались от других садовых растений, привычных европейцам. Помимо этого, вскоре после их появления в Голландии были открыты пестролистные тюльпаны — цветы, пораженные вирусом, из-за которого их лепестки принимали причудливый разноцветный вид. Вирус поражал лишь около 1% всех цветов, причем многие из них умирали, а выжившие, но ослабленные вирусом росли намного медленнее. Это делало их крайне редким и недоступным для большинства предметом роскоши и символом статуса. Богачи показательно сажали тюльпаны вокруг домов, а некоторые даже нанимали художников, чтобы увековечить красоту цветов. Адриан Паув — один из крупнейших чиновников и богатейших людей того времени — установил у себя в саду зеркала, чтобы создать иллюзию большего количества тюльпанов.

Рост популярности, а значит, и цен на пестролистные тюльпаны вызывал рост цен и на простые тюльпанные луковицы, так как любую из них мог поразить вирус, тем самым озолотив владельца.

Ключевым событием тюльпаномании стало введение торговли форвардными контрактами. Форвардный контракт (форвард) — это финансовый инструмент, договор, при заключении которого продавец обязуется в определенный срок и по определенной цене поставить покупателю товар, а тот обязуется его выкупить.

Дело в том, что в климате Нидерландов молодые луковицы были готовы к продаже только с июля по октябрь. Чтобы обойти это природное ограничение, осенью 1634 года голландские садовники начали торговать еще несуществующим товаром, заключая форвардные контракты и обещая передать покупателю выкопанные следующим летом луковицы. В отличие от наших дней, в Нидерландах не было закона, защищающего стороны контракта, а главной гарантией была лишь деловая этика продавца и покупателя. Если кто-то из участников не выполнял своих обязательств, сделка просто обрывалась без какой-либо компенсации другой стороне.

Очень скоро спекулянты стали торговать даже не самими луковицами, а контрактами на них, перепродавая друг другу расписки на поставку одних и тех же луковиц и каждый раз зарабатывая на постоянном росте цен.

Сами голландцы стали называть происходящее windhandel — «торговлей воздухом».

После ажиотажа летом 1636 года на рынок тюльпанов, помимо опытных цветоводов и богатых любителей, пришли «народные» торги, что кратно увеличило количество участников на рынке. Народ собирался в трактирах, тавернах, а иногда и борделях, пытаясь заработать на спекуляциях с самыми дешевыми видами тюльпанов (vodderij — нидерл. «мусор»). Именно вокруг этого «мусора» и разразился максимально необоснованный ажиотаж, что послужило главной причиной надувания пузыря.

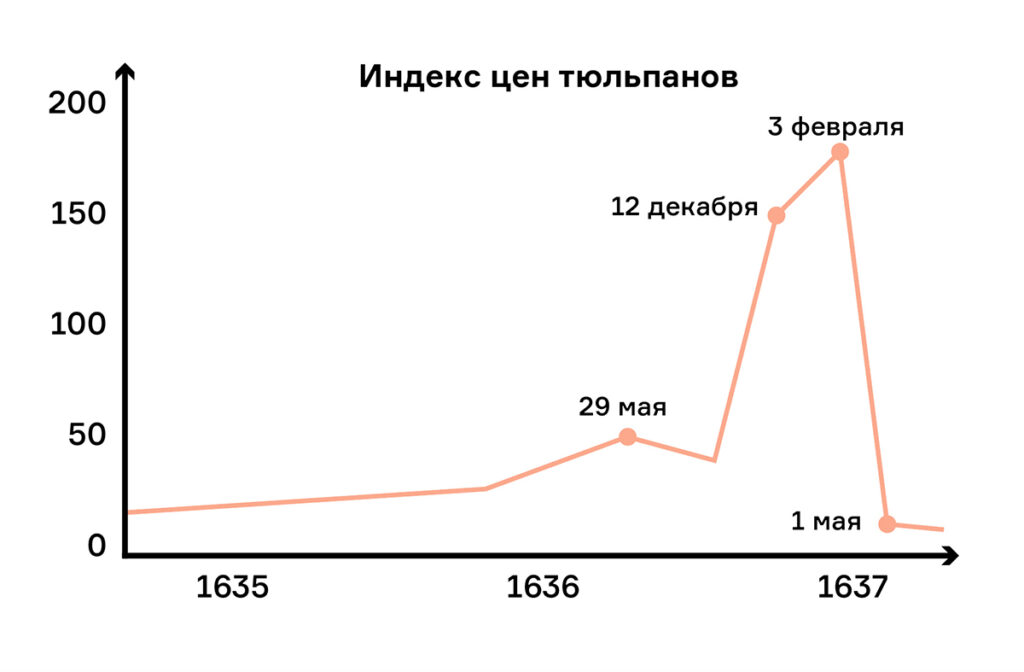

Пик тюльпаномании пришелся на конец 1636 — начало 1637 гг. Распространенный и относительно недорогой сорт тюльпанов Switser осенью 1636 года стоил 60 гульденов (устаревшая денежная единица Нидерландов), в декабре 125 гульденов, а в феврале 1637 года подорожал до 1500 гульденов. Для сравнения средний годовой заработок квалифицированного ремесленника составлял порядка 300 гульденов. Уже тогда более опытные торговцы начали бить тревогу о возможном взрыве пузыря. На профессиональных аукционах участники перестали выкупать товар, а вскоре торги и вовсе начали закрываться.

Апогеем мании стал аукцион 5 февраля 1637 года, на котором коллекцию луковиц погибшего цветовода Ваутера Винкеля продали за 90 000 гульденов, что равноценно примерно 10 миллионам долларов на сегодняшний день. Уже через два дня цены на тюльпаны окончательно обвалились более чем в 20 раз. Люди перестали выполнять условия контрактов, а власти признали эти контракты недействительными.

Впервые последствия тюльпаномании в XIX веке подробно описал журналист и исследователь экономических пузырей Чарльз Маккей, заявив, что «экономика страны много лет находилась в состоянии глубокого шока». Однако новейшие исследования показывают, что на самом деле тюльпаномания не подорвала экономику Голландии, ее золотой век продолжался. Да, крах цен на рынке тюльпанов повлек череду крупных разорений, многие лишились целых состояний. Однако этот рынок не был напрямую встроен в экономику Голландии, что помогло ей пережить последствия мании и избежать экономического кризиса.

Афера Ло

В начале XVIII века Франция испытывала трудности — после смерти Людовика XIV в 1715 году у страны остался огромный государственный долг, который был взят им для финансирования войн. Филипп II, ставший регентом короля, обратился за помощью в решении проблем страны к своему знакомому Джону Ло — шотландскому экономисту и авантюристу. В 1708 году его даже выселили из Франции под предлогом того, что он слишком искусен в азартных играх, приносящих ему огромные деньги.

Заручившись поддержкой регента, Ло решил реформировать финансовую систему Франции. В его план входила замена металлических денег на бумажные, выпуск которых, по его мнению, поможет стимулировать торговлю и экономическую активность, а также погасить госдолг. В 1716 году он создал Banque Générale — частный банк, выпускающий первые во Франции бумажные деньги. Люди приносили в банк свои монеты и получали взамен банкноты. Эти деньги не были государственными и любой торговец мог сам решать, принимать их или нет, однако поскольку частный банк Ло поддерживал регент, люди охотно пользовались его билетами.

Год спустя Ло положил глаз на Новый Свет, основал Compagnie d’Occident («Западная Компания») и получил права на развитие французских колониальных территорий в долине реки Миссисипи. Банк Ло, переименовавшись в Banque Royale, стал центральным королевским банком Франции, а его билеты — официальной денежной единицей Франции. Компания начала поглощать конкурентов и вскоре обладала полной монополией на колониальную торговлю Франции.

Ло также взял на себя сбор французских налогов — де-факто один человек контролировал как внешнюю торговлю страны, так и ее финансы.

Акции компании Ло начали пользоваться ажиотажным спросом — в обширной рекламной кампании людям обещали золото и серебро в качестве дивидендов с доходов от французских колоний. Их скупали бедные и богатые, а целые состояния образовывались будто из воздуха. Цена акций взлетела с 500 до 10000 ливров — росту в 20 раз за несколько лет позавидует даже самая волатильная криптовалюта.

Финансовый ажиотаж во Франции был настолько сильный, что вызвал огромное количество спекуляций, которые привели к общему буму на фондовом рынке по всей Европе. Ло активно пользовался этим — по факту он сам печатал деньги, за которые потом и продавал акции своей же компании. Чем выше был курс акций, тем больше печатали банкнот, чтобы люди могли позволить себе купить их. Это все входило в его план по погашению государственного долга. Только за один 1719 год в экономику была выпущена такая сумма банкнот, что денежная масса выросла почти в 10 раз. Основная прибыль от надувающегося пузыря шла не в карман Ло, а в государственную казну, которая пополнилась сотнями миллионов ливров. Оживились промышленность и торговля, средний доход увеличился почти в пять раз, выросла занятость населения. На фоне такого успеха Джона Ло боготворили и повысили в должности до генерального контролера (министра) финансов Франции.

Бесконтрольный выпуск уже не обеспеченных металлом денег, запускаемых в основном на финансовые спекуляции, не мог пройти бесследно — это де-факто на время отменило действие золотого стандарта во Франции и вызвало галопирующую инфляцию. Вдобавок к этому рост популярности ценных бумаг никак не был связан с успехом компании. Наоборот, она практически не приносила реального дохода, поэтому многие инвесторы к концу 1719 года начали продавать акции. Вскоре под влиянием паники люди толпами ринулись в банки, чтобы обменять быстро обесценивающиеся бумажки на металлические деньги. Так как количество бумажной валюты в стране во много раз превысило фактические запасы золота и серебра, Ло не мог вернуть всем желающим их металлические деньги и ограничил выдачу, чтобы избежать истощения резервов.

Попытки властей успокоить инвесторов только усиливали панику — люди перестали доверять акциям и банкнотам, народ вернулся к бартеру.

В конце концов «афера Ло» закончилась катастрофой — правительство было вынуждено заявить, что количество денег в экономике во много раз превысило золотой резерв, фактически признав банкротство. Акции компании упали более чем на 90%, цена банкнот упала в два раза (за банкноту в 100 ливров можно было получить серебра только на 50 ливров), вскоре они были признаны недействительными. Фондовые рынки по всей Европе терпели падение один за другим. Сам Ло стал козлом отпущения и бежал из Франции, до конца своей жизни уверенный в том, что ему просто не повезло и всему виной был злой рок.

Железнодорожная мания

В 1801 году британский изобретатель Ричард Тревитик создал первый в истории паровоз «Puffing Devil» (англ. «Пыхтящий Дьявол»). Хоть первые прототипы и были далеки от идеала, они положили начало настоящей революции в мировом транспорте. Уже в 1830 году в Великобритании открылась первая в мире междугородная железная дорога Ливерпуль — Манчестер (L&M). Она оказалась необычайно успешной в перевозке как пассажиров, так и грузов.

В 1840-х годах Великобритания быстро становилась лидирующей производственной и экономической страной. Железные дороги служили катализатором для надвигающейся революции, позволив перемещать огромное количество сырья и продукции дешевле и быстрее, чем когда-либо. В то же время Банк Англии сократил ключевую ставку, что сделало банковские депозиты менее привлекательными (их прибыльность коррелирует со ставкой). Люди, искавшие новые потенциальные формы инвестиций, обратили внимание на быстрорастущие железнодорожные компании.

Индустриальная революция порождала множество людей, принадлежащих к среднему классу. Если раньше все амбициозные бизнес-идеи опирались на банки и небольшую прослойку богачей, то железнодорожным компаниям повезло иметь большой пласт образованного населения с денежными накоплениями, которые они с радостью готовы были инвестировать.

Распространение газет и появление фондовой биржи позволило предпринимателям запускать массовые рекламные кампании, обещая людям огромную прибыль от инвестиций в железные дороги. Бухгалтерский учет на тот момент еще только зарождался, а в стране не были установлены стандарты отчетностей для компаний, поэтому они могли утаивать любые потенциальные убытки, а на первых страницах газет выставлять надуманные цифры для привлечения инвесторов.

Британское правительство старалось не вмешиваться в рынок и проводило политику laissez—faire (принцип невмешательства). Чтобы начать функционировать, компания должна была подать заявку в парламент и получить право на землю для строительства линии. Но никаких проверок не проводилось и создать компанию мог любой желающий. Доходило до того, что многие линии на бумаге просто дублировали другие и такие проекты было физически невозможно реализовать, однако их все равно одобряли.

Некоторые бизнесмены создавали их исключительно с целью привлечь инвестиции и набить карманы, а кто-то и вовсе запускал финансовые пирамиды под видом железнодорожных компаний.

Видя, как другие богатеют на росте акций, люди потеряли рассудок, вкладывая инвестиции, приток которых все сильнее раздувал пузырь. На пике мании летом 1845 года акции выросли в цене более чем в 5 раз, а число рабочих в железнодорожной индустрии в два раза превысило численность армии Британии — крупнейшей колониальной империи за всю историю.

Пузырь не мог расти бесконечно. За пять лет с 1840 по 1845 год общая протяженность железных дорог выросла в 4 раза, хотя их и так было достаточно. Новые проекты продолжали появляться: по некоторым подсчетам, на полную их реализацию нужно было около 560 млн фунтов, притом что ВВП Великобритании составлял 550 млн фунтов. Даже если деньги из всех других сфер экономики направили бы на строительство планируемых железных дорог, их бы все равно не хватило.

Все начало рушиться, когда пришло осознание, что железные дороги были куда более дорогими, а спрос на них — куда ниже ожидаемого. Окончательно подорвало пузырь правительство, вновь подняв ключевую ставку. Деньги крупных инвесторов начали утекать обратно в банковские депозиты и государственные облигации, что посеяло панику среди простых людей. Вскоре прекратились инвестиции в новые компании, а старые стали банкротиться. Цены на акции рухнули и пузырь лопнул, а Британию охватила экономическая депрессия, вызванная перетеканием денег из других областей экономики в железные дороги. Общие потери британцев составили 230 миллионов фунтов — половина всего национального дохода.

Английская писательница Шарлотта Бронте была одной из жертв мании. В 1849 году она писала в записках:

«Дела, конечно, очень плохи; хуже, чем я думала, и гораздо хуже, чем отец может себе представить... Как бы то ни было, когда я смотрю на свой случай и сравниваю его с тысячами других, я едва ли вижу место для жалоб. Многих, очень многих людей железные дороги лишили даже хлеба насущного».

Всю мощь кризиса описал Джон Фрэнсис в книге «История английских железных дорог»:

«Ни один экономический крах не был еще столь разрушительным для среднего класса. Он затронул каждый дом и опечалил каждое сердце. Целые семьи были разрушены. Едва ли в Англии был хоть один город, который не стал бы свидетелем самоубийства».

Пузырь доткомов

Разработка бесплатного браузера Navigator компанией Netscape стала ключевой точкой в развитии интернета в 1990-х. Он впервые дал многим людям доступ к мировой сети в то время, когда персональные компьютеры постепенно переставали быть предметом роскоши.

Его популярность способствовала тому, что уже через год компания решила стать акционерным обществом и выйти на биржу. И хоть Netscape еще даже не приносила прибыль, в первый же день торгов цена ее акций выросла в 2,5 раза. Новость о столь успешном IPO (initial public offering — первое публичное предложение) шокировала весь инвестиционный мир. Это событие совпало с периодом снижения банковских ставок и налогов в США, что увеличило количество доступных инвесторам денег. Поэтому все больше инвесторов стремились вложить деньги в любой дотком (компания, которая ведет бизнес в интернете).

Таким компаниям стало очень легко привлечь стартовый капитал: инвестиционные банки получали большую долю от их прибыли после почти гарантированно успешного IPO и с радостью финансировали их.

Сочетание быстро растущих цен на акции, приносящие большие деньги первым инвесторам, и уверенности в том, что компании, большинство из которых приходили на рынок убыточными, вскоре станут прибыльными, создало среду, в которой огромное количество людей были готовы игнорировать финансовые показатели и вслепую вкладывать деньги, раздувая пузырь все сильнее.

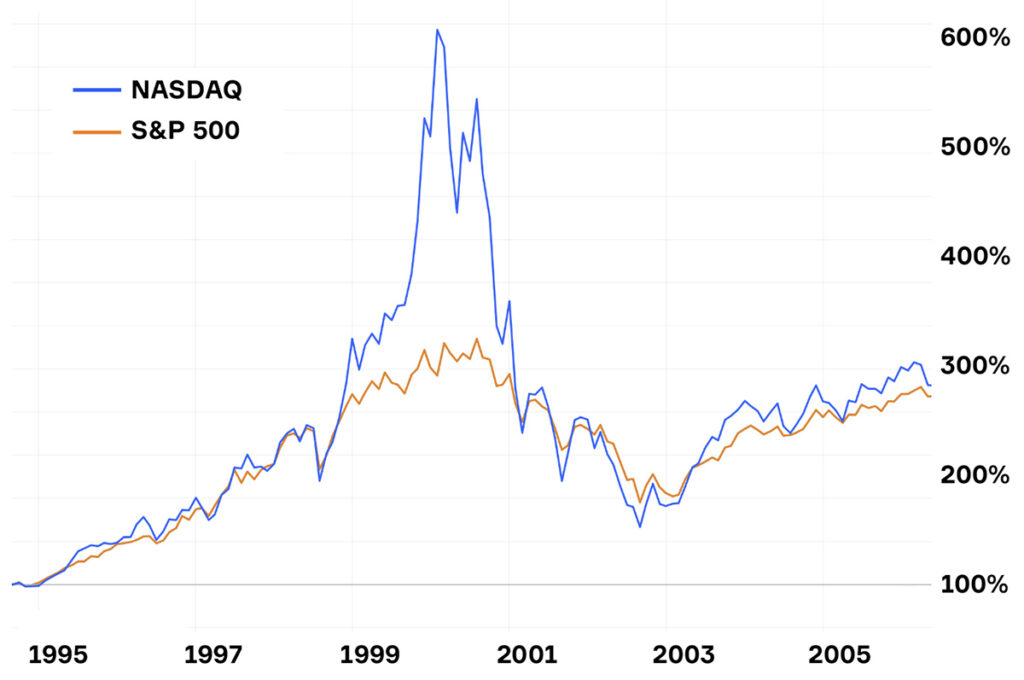

Большинство доткомов выходили на биржу NASDAQ, которая и сейчас специализируется на акциях высокотехнологичных компаний. За период с 1995 по 2000 год индекс NASDAQ, отражавший цены акций доткомов, вырос в пять раз, притом что исторически в среднем он растет на 15% в год. В 1999 году акции Qualcomm выросли в цене в 26 раз, несколько десятков акций других компаний выросли более чем в 10 раз.

Многие доткомы обладали установкой «ажиотаж превыше прибыли». Они несли огромные убытки, так как тратили почти все привлеченные средства на рекламу и маркетинг, чтобы максимально быстро заполучить внимание инвесторов и раздуть цену своих акций. Свои продукты и услуги они предлагали бесплатно в расчете на то, что это даст им высокую лояльность и узнаваемость среди покупателей. Многие директора доткомов сами при первой возможности продавали собственные акции, осознавая, что они сильно переоценены.

Инвесторы, ослепленные огромным доходом от купленных акций, стали верить, что мировая финансовая система преобразилась и традиционные факторы оценки компаний (прибыль, капитализация, денежные потоки) уже не играют роли. Это привело к тому, что пузырь достиг своего пика в марте 2000 года.

В этот период в США объявили о повышении ключевой ставки — подобное решение всегда вызывает отток денег из фондового рынка, так как заемные средства для инвестиций становятся дороже, а инвестиции в банковские депозиты привлекательнее. Кроме того, в новостях объявили, что Япония — вторая экономике в мире на тот момент — вступила в экономический кризис. Крупный журнал Barron’s опубликовал статью «Сгорание: у доткомов заканчиваются деньги, причем быстро», а Bloomberg материал с заголовком «Настало время, в конце концов, посмотреть на реальные цифры», в которых говорилось о скором крахе интернет-компаний.

Все это начало отпугивать инвесторов и повлекло за собой панику. Люди стали понимать, что большинство из доткомов обречены никогда не стать прибыльными, и ринулись продавать бумаги.

Фондовый индекс NASDAQ упал почти на 80%, большинство доткомов обанкротились, а выжившие понесли огромные потери. Взрыв пузыря вызвал крупный кризис на всем мировом финансовом рынке. Суммарно только в США было потеряно более 5 триллионов долларов, а вновь достичь уровня, предшествующего взрыву, индекс смог только спустя 15 лет. Директоров многих из компаний судили по статьям о мошенничестве и махинациях, а инвестиционные банки обязывали выплачивать штрафы за обман клиентов.

Новые мании

Конечно, история пузырей не ограничивается этими четырьмя, однако именно они лучше всего отражают сегодняшние тренды. Тюльпаноманы XVII века мало чем отличаются от сегодняшних инфлюенсеров, спускающих огромные деньги на сникеры, коллекционные карточки и NFT.

Согласно новейшим теориям образования пузырей, они обусловлены социологическими факторами. Поэтому их объяснения только с экономической точки зрения в лучшем случае неполны. Экономисты Престон Титер и Йорген Сандберг заключили, что рыночными спекуляциями и пузырями движут культурно-обоснованные тенденции в обществе.

Изначальный спрос как на тюльпаны в XVII веке, так и на NFT сейчас был вызван модным движением. Богатые люди искали способ продемонстрировать всем свое состояние, покупая непривычное народу новшество, требующее больших затрат и возможности оценить их «уникальность и красоту». Оба случая привлекали сперва снобов, а потом и простых людей, пытающихся приобщиться к элите и, как в случае с пузырем Джона Ло, заработать на ажиотаже.

NFT рынок взлетел в 2020 году, но уже в 2022 году продажи на нем упали больше чем на 90%. Вполне возможно, мы увидим повторение сценария пузыря доткомов. Хотя подавляющее большинство тогдашних инициатив провалилось, но Amazon, Ebay и другие компании с квалифицированными лидерами, рабочими бизнес-моделями и реалистичными ожиданиями пережили кризис и стали мировыми лидерами в индустрии. Интернет в итоге оказался не пустышкой, а изобретением, изменившим мир. Да, рынок криптовалюты и NFT сейчас переживает не лучшие времена, можно даже сказать, что пузырь уже лопнул. Но если их развитие продолжится реальным вкладом в экономику и технологии, то в будущем, вполне возможно, они, как и доткомы, перестанут быть игрушкой спекулянтов и станут важной частью нашего общества.