О деньгах без боли: 6 толковых книг, которые помогут разобраться с личными финансами

Финансовую грамотность не преподают в школах, поэтому к тридцатилетнему рубежу многие подходят со стандартным набором денежных проблем: спонтанные покупки, кредитные карты, отсутствие подушки безопасности. Раньше это могло не сильно омрачать жизнь, зато сейчас, когда не всегда известно, будет ли следующая зарплата, самое время научиться экономить, откладывать и даже приумножать деньги. Мы попросили финансового консультанта и автора проекта «Девушка с деньгами» Анастасию Веселко посоветовать нам книги, которые помогут наладить отношения со своим кошельком.

Идеальная книга для старта. Во-первых, она маленькая — не отпугивает новичков своей толщиной. Во-вторых, простым языком объясняет три главные финансовые премудрости:

— часть денег нужно откладывать. Формулировку «сперва заплати себе» после Клейсона стали использовать чуть ли ни все финансовые консультанты;

— отложенное надо инвестировать, чтобы деньги сами себя зарабатывали;

— в долг лучше не брать. И не давать.

И всё это в форме притч о жителях древнего Вавилона.

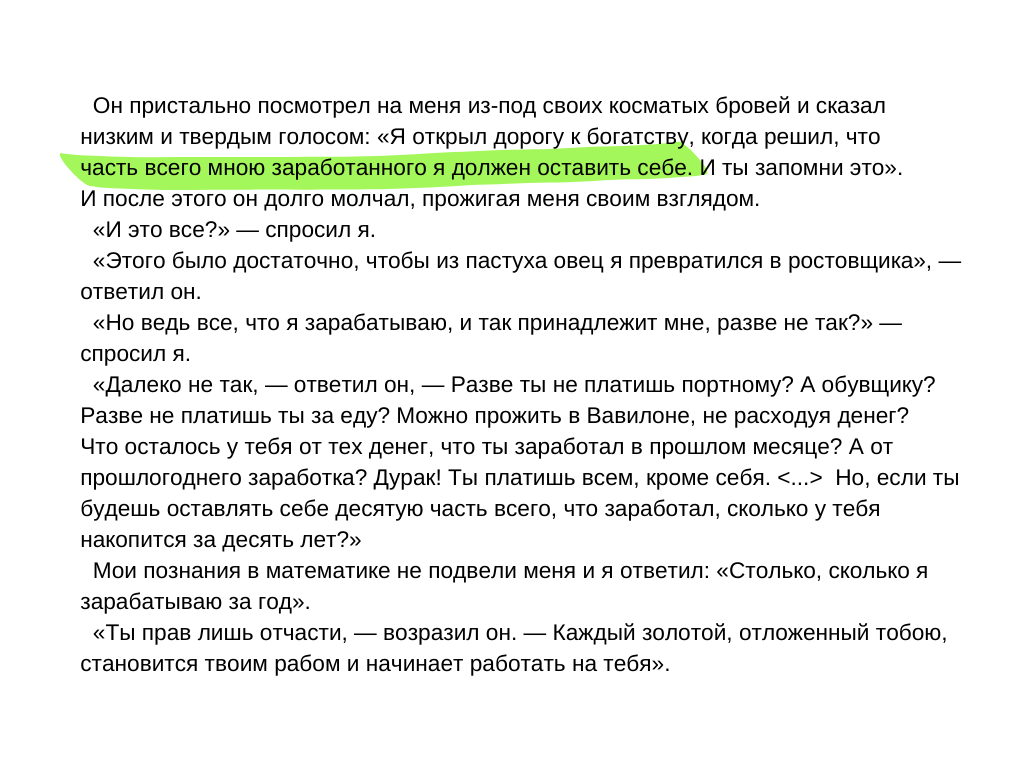

Фрагмент из книги, описывающий принцип «сперва заплати себе»

«Знаю по отзывам, что книга очень нравится даже детям 10–12 лет, — говорит Анастасия Веселко. — После ее прочтения подростки начинают считать свои расходы и откладывать деньги». В этом как раз и есть главная прелесть книги: она заставляет подвергнуть сомнению и изменить свои финансовые привычки. Не зря «Самого богатого человека...» продолжают переиздавать аж с 1926 года.

Джордж Клейсон родился в 1874 году. Прошел испано-американскую войну, а после основал компанию по производству дорожных карт, справочников и атласов. В 1920-х годах он с группой археологов переводил клинописные таблички, обнаруженные при раскопках на территории Междуречья (современного Ирака). Считается, что записи вавилонских торговцев и ростовщиков легли в основу притч, которые Клейсон публиковал в банковских брошюрах, а потом собрал в книгу «Самый богатый человек в Вавилоне».

Ричардс считает, что даже самые образованные и преуспевающие люди боятся планировать и составлять личный бюджет. Кажется, что это сложно, вникать нет времени и сил, да и вообще, деньги — это стресс, так что проще оставить всё как есть.

Часто мы оправдываемся так:

— «У меня всё нормально, зачем напрягаться?»

В первой же главе Ричардс предлагает задать себе вопрос: «Зачем мне нужны деньги? Что я буду с ними делать?» Ответить на него не так просто, особенно если вы привыкли покупать только необходимое. Но с деньгами проще начать обращаться осознанно, если есть цель: накопить на жилье, свое дело или безбедную старость.

— «В мире всё непредсказуемо, планировать бюджет бессмысленно!»

Да, будущее неизвестно и ко всему подготовиться нельзя. Откроете кафе — случится карантин, устроитесь на новую работу — не дадут зарплату, запланируете ребенка — родится двойня. Это не должно вас останавливать, просто примите, что жизнь полна сюрпризов.

— «Финансовый план — это очень сложно!»

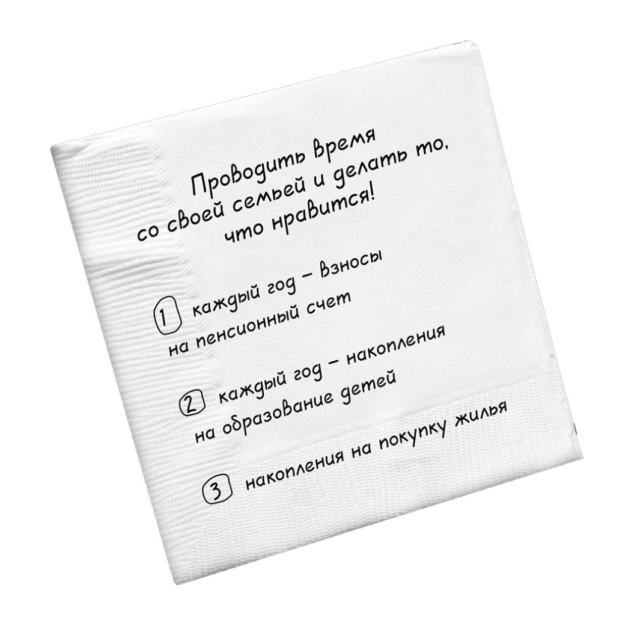

Правильный план — это три-пять пунктов, отвечающих вашим желаниям и ценностям (которые вы определили, ответив на вопрос «Зачем мне деньги?»). Записать их можно хоть в блокноте, хоть на салфетке. Такой план не невротизирует своей недостижимостью и легко обновляется, если изменились обстоятельства.

Пример финансового плана из книги: цель + три пункта, которые помогут ее добиться

Книга помогает построить здоровые отношения с деньгами: не сходить с ума, если их не хватает, и не сорить ими, если доход увеличился, спокойно откладывать и инвестировать.

«Суть этой книги еще и в том, что важно действительно уяснить для себя, чего вы хотите, чтобы вас не сбивала с толку новая машина соседей или реклама нового смартфона — все эти зовы „американской мечты“, которые могут не иметь ничего общего с тем, что важно для вас, — пишет Ричардс. — Я тоже позволял себе увлечься этими искушениями, поэтому знаю, как свои ценности иногда меняешь на те, которых ты должен придерживаться по мнению остальных. Но когда краска на автомобиле начинает трескаться и очередной гаджет отправляется в кладовку к себе подобным, остается только недоумевать, правильно ли были потрачены заработанные с таким трудом деньги».

Карл Ричардс — специалист по финансовому планированию. Выступает на конференциях, ведет колонку о финансах для New York Times, которую иллюстрирует своими фирменными скетчами.

Основная идея книги: работать только за зарплату — путь в никуда. Сколько бы вы ни получали, вы всегда будете зависеть от мнения боссов и положения дел в компании. В случае увольнения, кризиса или потери трудоспособности вы остаетесь без средств, хуже, если еще и с долгами.

Так случилось с «бедным папой» — родным отцом Кийосаки. В общепринятом смысле он делал всё правильно: получил хорошее образование, занял приличную должность, купил дом в кредит. Но семья всё равно испытывала финансовые трудности, а после смерти «бедный папа» оставил только долги.

Зато «богатый папа» — отец лучшего друга Кийосаки — сколотил состояние, главным образом благодаря тому, что вкладывал деньги в активы, а не в пассивы. Активы приносят деньги, пассивы требуют расходов.

Например, собственный дом или квартира — это пассив. Мы тратимся на кредит, ЖКХ, ремонт, новую мебель и т. д. Недвижимость для сдачи в аренду — актив. Вложившись раз, мы получаем деньги каждый месяц.

Книга легко читается и усваивается, потому что построена на примерах, антипримерах и выводах. Есть версии для детей и для подростков.

Роберт Кийосаки организовал свой первый бизнес в девять лет — вместе с другом он открыл библиотеку комиксов. Окончив университет, он служил в морской пехоте, работал торговым агентом, выпускал рокерские футболки и играл на бирже. Разорившись, он решил открыть школу финансовой грамотности, чтобы поделиться своим опытом с предпринимателями. Так появились тренинги, аудиоуроки и настольная игра-тренажер «Денежный поток» (аналог «Монополии»). Кийосаки написал несколько книг о финансовой грамотности, две из них — «Почему мы хотим, чтобы вы были богаты» и «Дар Мидаса» — в соавторстве с Дональдом Трампом.

Кратко и по существу о главном: как отдавать долги, экономить, откладывать, инвестировать. Если нужно выбрать всего одну книгу по финансам, берите эту.

Особенно ценный раздел — про отношение к деньгам.

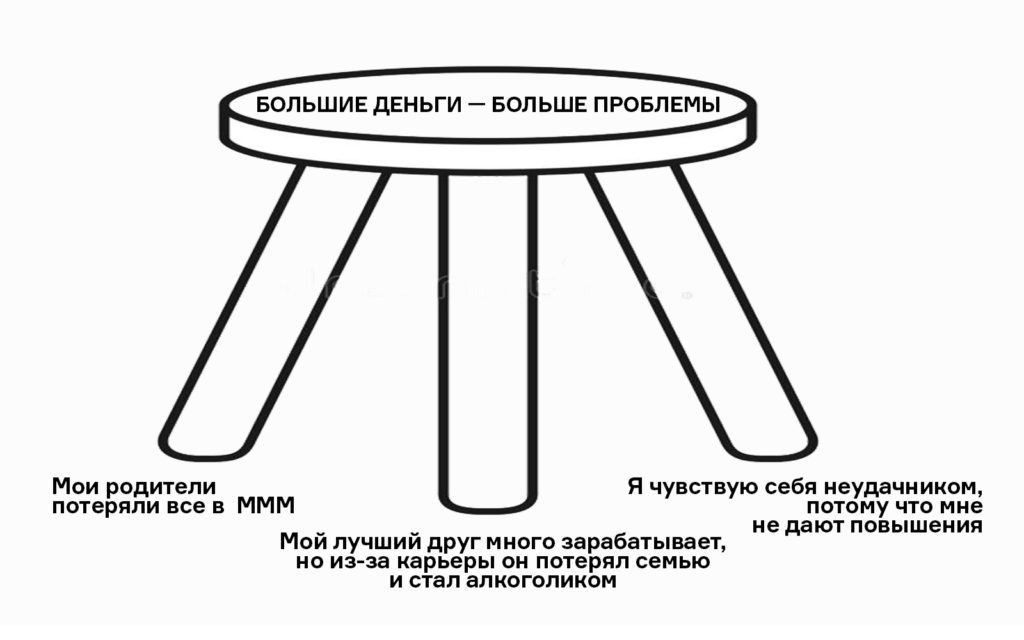

Шефер рассказывает, что часто преуспеть нам мешают собственные установки. Например, «Я гуманитарий, и финансы — не мое», «Большие деньги — большие проблемы» и прочие.

Чтобы избавиться от такого убеждения, нужно представить, что это стол, который состоит из столешницы-мнения и ножек-опыта.

Нужно абстрагироваться от опыта и обдумать мнение само по себе, подвергнуть его сомнению:

Почему оно может быть ошибочным?

Был ли богатым человек, от которого я впервые его услышал?

Какие финансовые и эмоциональные потери ожидают меня, если я не откажусь от этого убеждения?

Что это будет значить для моей семьи и близких людей?

Что улучшится в моей жизни, если я изменю это убеждение?

Когда старое убеждение перестанет казаться таким уж незыблемым, замените его вместе с ножками. Например: в жизни вообще полно проблем, но деньги помогают их решать. Развод и алкоголизм друга с его карьерой связаны в последнюю очередь, а если я научусь обращаться с деньгами, помогу родителям-пенсионерам и накоплю столько, чтобы работать на себя.

Многие читатели отмечают, что в книге нет «воды», что она помогает изменить мышление и здорово вдохновляет.

Никаких иллюзий и обещаний «успешного успеха»: с первых страниц Бернстайн говорит, что инвестиции — это сложно. Чтобы стать по-настоящему хорошим инвестором, надо интересоваться темой, ладить с математикой, помнить историю и обладать прокачанной силой воли. На это способны 10, в лучшем случае 30% людей.

С другой стороны, не все хотят быть волками с Уолл-стрит и зарабатывать миллиарды. Постичь базовые навыки инвестирования вполне реально и даже необходимо, чтобы обеспечить себе достойную старость.

Не надо быть экономистом, чтобы понимать: наличные под матрасом съест инфляция.

Бернстайн рассказывает о том, как устроены инвестиции, с чего начинать и каких ошибок избегать.

Например, кто-то скупает акции «Яндекса» и Amazon, потому что компании ему импонируют. Или берет бумаги только американских корпораций, потому что экономика США самая сильная в мире. Но высокая стоимость акций не всегда означает, что вы покупаете успешный и стабильный бизнес, а сильнейшая экономика — это не навсегда. В 1980-е лидером была Япония, сейчас — Штаты, а дальше — кто знает.

Многие новички прогорают на первых же сделках и разочаровываются в инвестировании. Чтобы выгодно купить и продать акции, нужно учитывать и анализировать массу информации: курсы валют, цены на нефть, данные из отчетов компаний, экономику и политику страны и т. д.

Непрофессионалам Бернстайн советует вкладывать в акции биржевых фондов (Exchange-Traded Funds, или ETF). Это когда в одном фонде собраны бумаги из разных стран и компаний и, покупая долю, вы получаете по чуть-чуть от каждой (об этом очень хорошо написали в «Т—Ж»). Так гораздо проще и спокойнее.

Экземпляр книги Анастасии Веселко: закладками отмечены тезисы для постов в инстаграме и мысли, которые важно запомнить и время от времени перечитывать

Бывает и так: кому-то лень разбираться самому, поэтому он идет к брокеру. Но потом внезапно узнает, что комиссия сожгла половину прибыли и деньги нельзя вывести досрочно без штрафа. Тому, что никому доверять нельзя, посвящена отдельная глава.

Перед тем как начать читать, освежите в памяти, что такое акция и облигация. В остальном всё понятно без специальной подготовки: Бернстайн пишет с юмором, примерами и историческими отсылками.

Уильям Бернстайн — доктор медицины, невролог, историк экономики. Инвестиции были его хобби, но Бернстайн так увлекся, что основал инвестиционную компанию и написал несколько бестселлеров. В России, правда, найти можно только «Манифест инвестора» и «Разумное распределение активов» (последний — у пиратов на «Авито»).

Главный враг инвестора — он сам. И новички, и профи совершают ошибки из-за эмоций: жадности, страха, замешательства, азарта. Книга Ричардса — о том, как контролировать вредные импульсы и инвестировать рационально.

«Когда цены идут вниз, люди продают бумаги, чтобы смягчить стресс: они просто не могут больше мучить себя, наблюдая, как теряют деньги, — пишет Ричардс. — Выпрыгивать из сковородки в открытый огонь — вот что такое выходить в деньги, пока всё не прояснится. Потом рынок возобновит свой рост, и вы решите снова купить акции, чтобы возместить убытки. Осознанно продавать по низкой цене (сейчас) и покупать по высокой цене (позже) — это плохой план».

Книга успокаивает и обнадеживает тех, кто набили шишки и думают, что инвестиции не для них. Ричардс на примерах показывает, что все делают одни и те же промахи — такова наша психология. С эмоциями легче совладать, если знать, как они работают.

Карл Ричардс — специалист по финансовому планированию, автор книги «Давай поговорим о твоих доходах и расходах», о которой мы писали выше.