От вавилонского дома Эгиби до экспедиции Магеллана: краткая история ростовщичества

Деньги под проценты люди давали с глубокой древности, а в поздней Римской республике ростовщичеством занимался чуть ли не каждый значимый политический деятель. Христианство же занятие ростовщичеством нередко осуждало, однако на практике крупнейшими ростовщиками средневековой Европы были монастыри. Что изменилось с началом эпохи географических открытий? Рассказывает автор канала «история экономики» Александр Иванов.

Благополучие в благословенных землях Междуречья зависело от близости к воде: чей участок расположен к ней ближе, тот и богаче, урожай собирает больший, чем соседи поодаль, сил тратит меньше, потому что живительная вода ближе и доступ к ней не преграждают соседи. Словом, богатые — это те, кто у воды, а бедные — все остальные.

Участок семьи Эгиби как раз был среди бедных — не просто далеко от Евфрата, но еще и на горе, куда не протянуть канал. Но в 716 году до н. э. вода сама пришла к Эгиби: разбушевавшийся Евфрат смыл всю ирригационную систему Вавилона, затопив участки и лишив урожая тех, кто селился у воды. Так богатые стали бедными, а бедные — богатыми.

Урожай у Эгиби в том году был невиданный — зато соседи остались совсем без зерна. И Шула, глава дома Эгиби, не оставил в беде соседей: он выручил их — давал им в долг. За мешок зерна они должны были отдать ему с будущего урожая два, и соседи с благодарностью и буквально наперегонки (ведь даже богатого урожая Шулы могло не хватить на раздачу всем пострадавшим!) принимали его условия, наверное, даже считали его своим спасителем. С этого началась история торгового дома Эгиби, одной из самых известных (благодаря дошедшему до нас архиву договоров с заемщиками этой семьи на глиняных табличках) династий ростовщиков Древнего Вавилона.

Из этих записей мы знаем, что сам Шула и множество его потомков были ростовщиками крайне удачливыми. Еще Шула придумал сдавать избыток рабов в аренду: рабы являлись собственностью государства, а воспользоваться дармовым трудом не прочь были и частники, и Шула стал посредником, организовав, если можно так выразиться, переток излишних госрабов в частный сектор.

Впрочем, закончилась славная история дома Эгиби разорением: последняя из табличек — договор между представителем этой династии, неким Мардуком-нацир-апли, и рабом. Согласно этому договору раб обязуется предоставлять сыну Мардука-нацир-апли хижину и ежедневно кормить его.

Табличка датирована 685 годом до н. э., через три года после этого сам Вавилон будет стерт с лица земли ассирийцами, и дальнейшая судьба дома Эгиби нам неизвестна.

Впрочем, вавилонские ростовщики, которых и без Эгиби в городе было великое множество, никуда не исчезнут, как не исчезнет и само ростовщичество, которое, конечно, куда как старше самого Вавилона. Историки думают, что ростовщичеству примерно столько же лет, сколько и организованному человеческому существованию, потому что всегда были люди, обладавшие какими-то излишками, и всегда находились нуждающиеся в них.

Про земледельцев на примере Шулы мы уже упомянули, но находятся свидетельства того, что подобное существовало и у скотоводческих племен, только взятый в пользование скот полагалось вернуть с приплодом. В итоге рано или поздно у кого-то скапливались огромные стада, управляемые рабами-пастухами, кто-то всю жизнь балансировал на грани рабства и рано или поздно попадал в кабалу, а у кого-то скапливались большие богатства. В найденных кабальных договорах ярко рисуются настоящие драмы: случаи, когда в рабство попадает не только сам заемщик, но и члены его семьи, включая детей, — обычное дело.

Понятно, что подобные отношения нуждались в регулировании, и самые первые из известных законов касались не только вопросов безопасности (описывались кары за убийства, увечья, побои и насилие), табу (кровосмешение или отказ в помощи старым и малым), но и темы имущественных споров, где главным было отношение заемщиков и должников. Не вдаваясь в детали высеченного на стеле Хаммурапи и текстов, написанных позже — вплоть до нашего времени, скажем только, что законы всегда трактовали право заемщика на получение компенсации.

Ростовщиков, мягко говоря, не любили, более того, зачастую даже царские особы их не слишком жаловали. Образ ростовщика — это образ корыстного злоумышленника, наживающегося на проблеме близкого — соседа или даже родственника. Правители не раз пытались как-то смягчить отношения должника с кредиторами через законы — например, легендарному царю Соломону приписывают закон, согласно которому должник отвечает по кредиту имуществом, но не личной свободой. На земле такого должника устанавливался каменный столб, на котором было начертано, что земля эта находится в управлении кредитора. Обнаружившие такие столбы греки назвали их hypotheke — «залог, заклад», привычное нам слово «ипотека» произошло оттуда.

Античные философы (да и думающие люди во всем мире) втолковывали правителям, как сложно, а иногда и вовсе невозможно управлять народом закредитованным, «ждущим любую войну, любое бедствие и любую свару», которая списала бы их долг.

В их жизни нет перспектив, их бедственное положение не оставляет им выбора перед любой подлостью и любым злодейством, если им представится вдруг, что подлость или злодейство способно как-то переменить их нынешнюю судьбу.

Однако шли века — и ростовщичество не исчезало из жизни ни одного из народов Земли: всегда, в любом обществе находились и нуждающиеся, и обладающие излишками — первых нужда заставляла соглашаться с кабальными условиями вторых, которые пользовались случаем приумножить свое состояние. Ни одна мировая религия не обошла вопрос ростовщичества стороной, поскольку для паствы этот вопрос был зачастую жизненно важным: не находя решения своей проблемы в земном существовании, люди пробовали искать ответа у богов. Разве что буддизм, воспевающий жесточайшую аскезу как смысл и главную ценность земного существования, не ответил прямо на вопрос о ростовщичестве — хотя аскеза сама по себе как бы исключает эту тему из круга обсуждаемых.

Иудаизм, как религия весьма древняя и узкая, никак не нацеленная на привлечение инородцев к правильной вере (хотя, как нам известно, принятие иудаизма несемитскими народами встречалось в истории и поощрялось иудеями), решила этот вопрос просто, характерно для той эпохи, когда это решение было принято:

«Не давай в рост брату твоему ни серебра, ни хлеба, ни чего-либо другого, что возможно отдавать в рост; иноземцу отдавай в рост, чтобы Господь Бог твой благословил тебя во всем, что делается руками твоими на земле, в которую ты идешь, чтобы владеть ею... <...> и будешь давать взаймы многим народам, а сам не будешь брать взаймы и будешь господствовать над многими народами, а они над тобою не будут господствовать».

В определенный момент в том числе и эти положения Второзакония, которым следовали рассеянные по всему свету после разрушения римлянами Иерусалима в 70 году сыны Израилевы, вызвали массовые гонения и преследования евреев как на Востоке, так и на Западе. Но об этом чуть позже, пока остановимся на том, что ростовщичество внутри своего сообщества было религией запрещено (что, как мы понимаем, не отменяло этого явления вовсе — просто за займами приходилось либо обращаться к иноземцам, либо сами займы приобретали характер обмена — товара или денег на возврат товара плюс дополнительные услуги).

Христианство с его призывами к всеобщему равенству быстро завоевало сердца беднейших, в частности потому, что резко осуждало ростовщичество (припоминая «грабительский процент»).

Дать деньги в долг под проценты в христианском понимании означало загубить свою душу, что было для истово верующих куда важнее прямого запрета (или, по сути, являлось прямым и жестким запретом).

Для верующих это было важным, если не радикальным отличием христианства от язычества — предшествующая римская эпоха была эпохой ростовщичества на всех уровнях жизни. Юний Брут хвастался, что ссудил деньги царю Каппадокии под 48% — это, заметим, был относительно щадящий процент, успешными считались сделки, процент по которым превышал 75. Имена крупнейших римских ростовщиков знакомы (правда, по другому поводу и в другом аспекте) любому, кто не проспал школьных уроков истории, — это Цезарь, Красс, Сулла, Лукулл — да практически любой известный исторический персонаж, включая борцов за права обездоленных, братьев Гракхов. Полибий скрупулезно описывает, как весь Рим, от богатейших и знатнейших до малоимущих, с азартом вкладывался в предприятия по займам, иногда зарабатывая на этом, иногда — если заемщик оказывался несостоятельным — разоряясь.

Говоря современным языком, римское общество представляло собой большое акционерное общество или даже биржу, где акциями служили векселя.

Христианское общество, сменившее «общество упадка» (как именовали позже период римской истории христианские богословы), обрушилось с критикой на его обычаи давать деньги в рост не сразу. Настоящую борьбу против ростовщичества христианские проповедники повели только тогда, когда христианство стало доминирующей религией Запада, хотя незадолго до крещения императора Константина, в 325 году, Никейский собор запретил всем духовным лицам взимать проценты.

Правда, и религиозное лицемерие, и лицемерие политическое и общественное всегда, во все эпохи и при всех режимах и верованиях, находят лазейки для нарушения любых запретов — и в средневековой Европе именно монастыри стали крупнейшими ростовщиками (попутно с большим успехом обвиняя во всеобщем обеднении как последствии кредитного ярма евреев, которым, как мы помним, их религия не запрещала ссужать деньги «гоям»).

Ислам — религия еще более молодая, чем христианство, и встречаемая населением на заре его распространения с не меньшим, чем христианство в начале его пути, воодушевлением, — уже прямо, в лоб запрещает ростовщичество, называемое в Коране «риба». При этом ислам, различая грехи тяжкие и нетяжкие, относит занятие рибой к грехам тяжким и неискупимым.

Важно, что во времена Мухаммеда общество было, говоря современным языком, перекредитовано и переполнено «плохими долгами», а процентные ставки достигали 300 и даже 400% (в чем, конечно же, со временем обвинили — как вы думаете, кого? — правильно, аравийских евреев, хотя крупнейшими ростовщиками были знатнейшие семьи Медины и Мекки).

Запрет ростовщичества, однако, не означал (и не означает сегодня) полного запрета на банковскую деятельность. Мухаммед, будучи весьма успешным и сведущим в торговых делах человеком, понимал, что если не закупить товар, то и не продать товар, а на закупку нужны деньги, — и предложил понятный современному человеку вариант вложений, который можно описать как инвестирование, то есть вложивший в предприятие деньги делит с исполнителем как доходы, так и риски.

Уже в Средние века такой способ инвестирования получил широкое распространение под названием «кирад». Смысл его был в том, что участники потенциальной сделки, как правило, торгового предприятия, скидывались для базовых вложений, например закупки товара для караванной торговли или перекупки привезенного товара оптом с целью последующей розничной реализации. Управлял всем капиталом специальный агент — собственно, он подыскивал инвесторов и вкладывал деньги в то или иное предприятие (как правило, в несколько предприятий, чтобы распределить риски). Если всё шло хорошо, то вкладчики получали прибыль пропорционально вложениям. Если операция заканчивалась неудачно, то агент отвечал своим имуществом в том случае, если процент потерь превысил заранее оговоренный. Если же этого превышения не случилось, то потери есть потери, от них никто не застрахован.

Наверное, и для Мухаммеда лично, и для современного ему общества это было понятным и однозначно приемлемым предложением, так как и риски, и доходы караванной торговли в те годы были весьма высоки, а сами «предприятия» — упомянутая караванная торговля — требовали относительно краткосрочных вложений.

Конечно, данная форма кредитования интересна при краткосрочных операциях, в основном торговых, и никуда не годится при кредитовании промышленности, где важны «длинные» деньги, а делиться долей в случае успеха предприятия не всегда интересно и приемлемо для самого работающего, зачинателя, изобретателя, и, возможно, именно этим можно объяснить будущий разрыв в промышленном производстве Запада и Востока, хотя стоит сказать, что единого мнения по этому поводу нет.

Более того, современный ислам, толкуя откровения Мухаммеда весьма точно, говорит о том, что нельзя брать «несправедливые, необоснованные проценты», и есть некоторые смягчения с того момента, как, например, в обиход вошло понятие «инфляция», или в том случае, когда дающий в долг способен как-то обосновать свое участие в кредитуемом им предприятии.

По сути, все религии сходны в одном и критикуют ростовщичество за одно и то же — нельзя получать прибыль, ничего не делая для этого. Что входит в некоторое противоречие с представлениями о функциях денег и о товарно-денежных отношениях, разработанными апологетами капиталистического учения.

Ну и, конечно, нельзя не сказать об «особом пути» православия, потому что в последнее время часто встречаются суждения, что это католики, будучи «неправильными» христианами, ростовщичество поощряли, тогда как «правильные» православные не позволяли себе такого никогда. На самом деле православной церкви еще с 1274 года предписывалось проверять кандидатов на священный сан: «не грешны ли блудом, убийством, насилием, а также ростовщичеством», то есть ростовщичество ставилось в один ряд с самыми тяжкими преступлениями, — но действительность искупала это прегрешение, и православные монастыри, как и католические на Западе, были крупнейшими ростовщиками в стране вплоть до революции.

Впрочем, вспышки активности ростовщиков сродни тем, которые мы видим в Римской империи или в средневековом исламском мире, связаны прежде всего с тем, что в эти периоды на денежных вложениях можно было заработать: огромные просторы без границ и таможен, безопасность торговых путей и благоволение власть имущих к приумножению капиталов делали товарный обмен делом выгодным и способствовали бурной торговле. А раз существует товарный обмен, то есть и потребность в кредитах, именно поэтому римское общество напоминало биржу, а ислам придумал кирад. В ходу были вложения в товар, стоимость которого возрастала в десятки и даже сотни раз по мере его перемещения от мест производства или выращивания к местам продажи.

Идеальным товаром той эпохи были пряности, в большинстве своем даже не сельскохозяйственные культуры, а дикоросы, то есть в месте произрастания они не стоили практически ничего, товар компактный, мало подверженный порче и по баснословной цене, растущей по мере удаления от мест произрастания. Под операции, связанные с пряностями, можно было брать кредит — товар надежный, окупаемый, ликвидный. Правда, спрос на кредит зависел от уровня сопутствующих рисков: чтобы торговля шла хорошо, требовалось спокойствие на дорогах. Как только ситуация менялась — появлялись границы, а дороги становились опасными, то и ростовщичество естественным образом затухало — спрос на деньги в долг становился минимальным.

С высоты веков нам сейчас может показаться странным, насколько легко Европа переключилась с полного и категорического неприятия ростовщичества к созданию полноценной банковской системы, хотя на самом деле этот процесс не был ни простым, ни безболезненным — притом что он стал естественным следствием изменившегося мира, а европейское общество оказалось готовым критически отнестись к прежним догмам и пересмотреть их в пользу развития и прогресса.

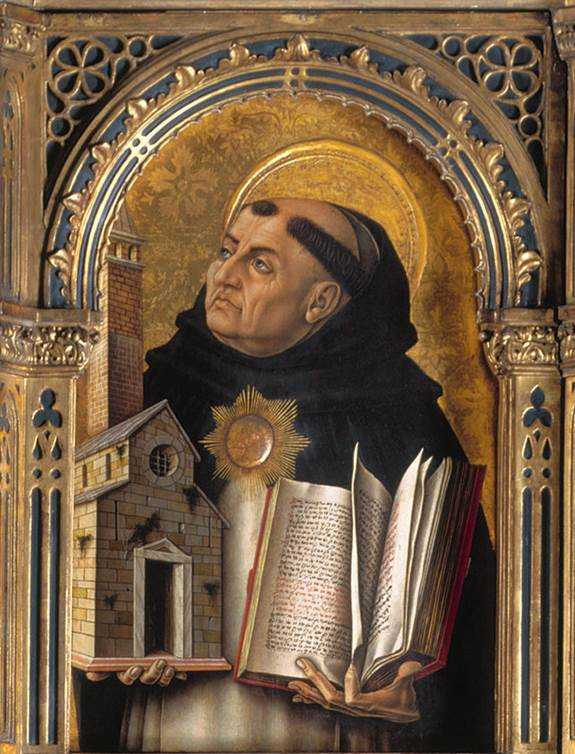

В XIII веке великий богослов Фома Аквинский поведал миру, что, давая деньги в долг под проценты на какой-то срок, ростовщики требуют плату за время, а время, как считал великий схоласт, принадлежит Богу. Посягать на божеское — страшный грех, поэтому и ростовщичество — грех из числа величайших.

Возможно, современного читателя умилит наивность и шаткость этого рассуждения, в основе которого необъяснимая гипотеза о времени как о «божеском», вот только, во-первых, все такого рода учения строятся на необъяснимом, в конце концов, вера не требует доказательств; во-вторых, и это куда важнее, средневековому человеку такое рассуждение было вполне понятным, церковь приняла догмат Фомы Аквинского и внушила его пастве. Паства поняла и приняла это рассуждение легко, и вовсе не по причине неграмотности, нет, просто рассуждение о плате за время полностью соответствовало тому, что видели вокруг люди — и аристократы, и бедняки.

В ту эпоху главным источником богатства было производство сельхозпродукции. А для этого нужно было много земли. У кого больше земли, тот и богаче. Правда, земля не должна пустовать — нужны были люди, которые осваивали бы эту землю, например высаживали зерно или пасли скот. Словом, два этих компонента — обширность земель и их многолюдность — в итоге и были волшебными составляющими капитала. Ремесло, торговля — отлично, это добавляло денег в казну, несколько экзотические способы заработка вроде добычи ископаемых — тоже, но во времена, когда добыча хлеба насущного в самом прямом смысле слова была мерилом выживаемости, главной и всеобщей ценностью была еда, которой так не хватало.

При этом все хозяйства были однородны: производили примерно один и тот же набор продуктов, пользовались одинаковыми орудиями труда, одинаковыми тканями, посудой, оружием, и это сильно затрудняло торговлю. Отправиться куда-то с товаром стоило больших денег, так как надо было снарядить экспедицию (корабли или телеги с тягловой силой), потратить деньги на еду во время путешествия, озаботиться охраной. А если в конце концов такие торговцы достигали намеченной цели, то, придя на местный рынок, они наблюдали примерно те же товары, что у себя дома, и предлагали то, что, как правило, производили и местные жители. Прибыль была копеечной, риски — большими, так что заработать на подобного рода операциях было невозможно.

Что мы имеем в итоге? А в итоге выходило, что прав был Фома Аквинский. Получив заем у ростовщика, вложить эти деньги в преумножение капитала было невозможно, даже вырастить в следующем году зерна больше, чем способна была родить земля год назад, и то невозможно. То есть выходило, что ты брал, например, сто монет и через год должен был вернуть сто пятьдесят. Сделать из ста сто пятьдесят было решительно невозможно, деньги не «росли», то есть ты и в самом деле платил за время. Кругом был прав Фома Аквинский, и это видел каждый — ты просто оплачивал то, что принадлежало Богу, а ростовщик наживался на божеском, на времени.

Конечно, потребность в займах существовала всегда, во все времена — чаще всего к ростовщикам гнала нужда, связанная с неурожаем, что в Европе редкостью никогда не было. Но были и торговые операции, под которые стоило брать деньги, — например, голландские и ганзейские купцы масштабно торговали солью, рыбой (соленой селедкой в первую очередь, но сушеная рыба тоже продавалась отлично еще со времен Рима), лесом. Чаще всего купеческие объединения скидывались на такие операции деньгами, распределяя прибыль согласно внесенной доле, точно так же они распределяли риски. В этих сообществах было нормой, когда одному купцу принадлежали 2/5 одного корабля, 3/11 другого, 4/9 третьего и т. д. Если предприятие станет успешным, то купец получит свою долю прибыли, если неуспешным — понесет убытки, но не потеряет весь свой капитал. Словом, общества сами собой организовывались по тому же весьма разумному принципу, который был известен еще в Древнем Риме и из которого вышел кирад в исламском мире.

Осушение земель в Голландии (где польдерами занимались еще в раннем Средневековье — всё-таки, как мы говорили выше, земля — главное из богатств), кстати, шло по такому же принципу: будущие компаньоны скидывались и получали дополнительные земли, доходы с обработки которых делились между участниками.

Иногда у того или иного купца не хватало средств для участия в каком-то предприятии, и тогда он искал свободные деньги, ему нужен был заем у ростовщика под проценты, которые не превышали бы ожидаемой прибыли.

Но нуждались в быстрых деньгах и операции другого рода — войны. Захватить побольше земли с населением — довольно выгодное вложение денег, так сказать, реалистичный бизнес-план. Войны стоят дорого, риски таких операций примерно ясны (можно и не приумножить свои владения, а потерять), ростовщики, с одной стороны, не в силах были отказать местным владыкам в деньгах, с другой — всячески старались повысить процентные ставки, чтобы снизить свои риски.

При общем неприятии ростовщичества необходимость в заемных деньгах существовала во все времена, и человечество выкручивалось, пробуя каким-то образом объяснить, отчего в том или ином случае дача денег в долг под проценты не является грехом.

Наиболее искусными мастерами таких объяснений, разумеется, были сами служители культа, и нет ничего удивительного, что крупнейшими ростовщиками в Средние века были монастыри. Да, конечно, церковный запрет распространялся и на них, и на их паству, но нужда есть нужда, к тому же уровень доверия в отношении слуг божьих был высок настолько, что даже солидный процент не отпугивал заемщиков. Сами монахи успокаивали себя тем, что это делалось во славу божью, а грехи, в конце концов, всегда можно было отмолить.

Кроме монастырей ярко проявил себя орден тамплиеров, одновременно и воинов, и финансистов. Первое гарантировало защиту вкладов, второе — четкость в ведении дел. Тамплиеры не связывались с мелкими заемщиками, предпочитая землевладельцев, процент брали ниже монастырского, а залог всегда был высок. Они широко распространили векселя, вели строгий учет денег, суровые вооруженные мужики умели взыскать долг (хотя, кажется, мало кому могла прийти в голову мысль их обманывать) и обустроили по всей Европе и Ближнему Востоку сеть своих отделений. Их должниками были князья, герцоги и короли, они брали на себя управление имуществом владетельных персон на время их отсутствия (в основном пока владелец был в военных походах, из которых возвращались не все). В общем, слухи об их баснословных богатствах соблазнили французского короля и папу римского: горячее желание обобрать тамплиеров вылилось в фальсифицированный «суд», который приговорил лидеров ордена к сожжению на костре с конфискацией их имущества. Впрочем, король Франции (он ухитрился опередить папу в борьбе за богатства тамплиеров), как известно, получил маленькую толику денег в сравнении с тем, на что он рассчитывал, и это породило большое количество литературных произведений на тему «сокровищ ордена».

Третьей силой в кредитовании были еврейские ростовщики: им, как, впрочем, и христианам, нельзя было ссужать деньги единоверцам, а вот давать в рост иноверцам разрешалось, и они восполняли проблему займов. Часто, говоря о еврейских ростовщиках, употребляется слово «банк», на самом же деле это всегда был ломбард: денег без залога не давали, учитывая бесправие евреев, защитить свои деньги было сложно, а залог — всё-таки какая-то гарантия возврата.

Процент у евреев был самым низким, репутация была высока, так как раввины учили: «Если человек ошибся не в свою пользу, а ты это заметил, то догони его и восстанови справедливость».

Обман мог жестоким образом сказаться не только на самом обманщике, но и на всей еврейской общине — еврейские погромы, изгнания евреев или «прощение долгов» еврейским ростовщикам местными властителями были делом не таким уж редким, и поводы для них находились самые незамысловатые — тем более нельзя было давать эти поводы самостоятельно.

Впрочем, хорошая репутация ничуть не меняла резко негативного отношения к евреям, даже притом, что займы во все времена были насущной необходимостью.

Хорошими заемщиками выглядели крупные феодалы и особенно короли, которые вечно нуждались в деньгах и ради показной роскоши, и ради ведения войн (в реалиях того времени война — дело рискованное, но при некоторых обстоятельствах прибыльное). В относительно свободной от догм Италии, где торговля развивалась куда быстрее, чем в остальной Европе, — во многом благодаря левантийской торговле ставших монополистами морских торговых республик Венеции и Генуи (хотя были еще и Амальфи, и Пиза, и Анкона, и Дубровник), — кредиты давали возможность вложиться в прибыльные дела. В какой-то момент на кредитных операциях прославились и сколотили заметные состояния флорентийские торговые дома, ставшие посредниками в товарообмене между венецианскими и генуэзскими купцами и западноевропейскими торговцами. Их участие в знаменитых ярмарках в Шампани принесло им не только деньги, но и определенную известность и репутацию.

Да, давать деньги в долг под проценты было нельзя, но ничего не мешало указывать в договорах штраф за просрочку платежа: флорентийцы прописывали в договоре срок возврата денег и размер штрафа — а деньги по устной договоренности с заемщиком принимались на следующий день после истечения договора — разумеется, вместе со штрафом. Так они обманывали Бога — и этот обман устраивал всех, в том числе церковь, которая сама с удовольствием выступала и в роли ростовщика, и в роли получателя кредитов. Всё это вполне уживалось с существующим категорическим запретом на проценты, о нем периодически напоминали римские папы, каждый раз ужесточая наказания за ростовщичество.

В XIII–XIV веках ломбардцы и тосканцы (Тоскана — провинция с центром как раз в упомянутой Флоренции) открыли свои отделения во всех крупнейших столицах. Самые мощные из них — торговые дома Барди и Перуцци — фактически финансируют Столетнюю войну, давая деньги и англичанам, и французам. Всё складывалось для флорентийцев прекрасно вплоть до 1340 года, когда во Флоренцию нагрянула чума и на Тоскану обрушился неурожай.

Беда есть беда, без финансовых вливаний было не обойтись, и Флорентийская республика для привлечения капиталов выпускает облигации государственного займа — под 15% годовых. Это было так себе предложение, потому что раньше коммерческие вложения могли принести и 17%, но — чума и неурожай, тут не до коммерции. А вот кто реально попал под удар, так это Барди и Перуцци, закладные которых стоили 8%. Горожане поспешили избавиться от бумаг в 8% в пользу бумаг в 15% и буквально выламывали двери ростовщиков.

Наличности у банкиров не хватает, и они требуют оплату их кредитов у короля Англии Эдуарда III. Но Эдуард, которые переживает военные неудачи — задуманный в отношении Франции блицкриг провалился, — просто отказывается от своих обязательств. Ни с чем подобным Барди и Перуцци (да и вряд ли кому-то еще) сталкиваться не приходилось, хотя, забегая вперед, скажем, что много кому еще придется. Объявлять войну Англии им не по силам, а вырвать свое у английской короны можно разве что только силой.

Словом, первые банкиры на континенте оказались банкротами — нет, не сразу, конечно, а после нескольких неудачных попыток организовать во Флоренции переворот, который позволил бы им поставить во главе республики своих людей и утихомирить толпу, но спастись им всё-таки не удалось: в 1343 году признали себя банкротами Перуцци, а в 1346-м и Барди. То, что произошло дальше, напоминало обрушение карточного домика: вслед за Перуцци и Барди посыпалась вся финансовая система Европы, сначала мелкие производители и маленькие крестьянские хозяйства, затем — купцы и купеческие торговые дома, после — Неаполитанское королевство, папский двор, Кипр, а после и все монархи, большие и малые. По всей Европе — чума, опустошившая города и села, и несколько неурожайных лет окончательно добили зародившуюся было финансовую систему.

Восстанавливалась Европа от этих несчастий долго, но вот в 1407 году в Генуе местное объединение менял создало новую кредитную организацию — банк Сан-Джорджо. Это учреждение набирает силу, одно время именно банк Сан-Джорджо фактически управляет всеми генуэзскими колониями, в том числе черноморскими, и чуть ли не в одиночку противостоит османской экспансии в Причерноморье. Можно даже говорить об успехах банкиров: в конце концов, это всего лишь банк, небольшое кредитное учреждение, маленькое, по нашим меркам, здание в Генуе, смогло противостоять огромной империи и лучшей армии мира более 30 лет!

Банк Сан-Джорджо на волне финансового обеспечения торговых экспедиций доживет до времен, когда услуги кредитования окажутся востребованы по-настоящему. И даже больше: после того, как Генуя останется на обочине важнейших торговых путей, именно этот банк станет символом и базой перемен в Генуе и превращения торгового капитала в капитал финансовый — генуэзцы примут участие в финансировании всех ведущих океанских экспедиций.

Впрочем, итальянские дела — исключение, вообще же для закупоренного общества бедой были вовсе не ростовщики и не ростовщичество, а именно невозможность, взяв кредит, вложить его в дело и приумножить капитал: всегда выходило так, что полученные деньги никак не сказывались на уровне доходности.

Но всё поменялось после Великих географических открытий. Вдруг оказалось, что деньги могут служить источником вложений в предприятия, приносящие доход выше кредитной суммы и процентов по ней. Экспедиция Магеллана, например, отправившаяся в путь на пяти кораблях при 277 членах экипажа, обошлась испанской короне в 8 751 125 мараведи, а вернулся всего один корабль с 18 моряками на борту. Зато прибыль от этого путешествия составила более 300%, и большая ее часть досталась торговому дому Фуггеров из Аугсбурга, которые кредитовали через Габсбургов подготовку этой экспедиции.

Плавание Магеллана оказалось той отправной точкой, после которой стало ясно, что деньги могут делать деньги, и появилась реальная необходимость в свободных деньгах.

Схоластические высказывания Фомы Аквинского потеряли свою магическую силу. Во-первых, теперь дать деньги в долг означало не продажу времени, а возможность заработать на заемных деньгах столько, чтобы получить прибыль, покрывающую тело кредита и проценты по нему, и остаться с выгодой, приумножить состояние. Во-вторых, реально складывающиеся обстоятельства позволили отнестись к догмам критически. Мировоззрение средневекового жителя сильно поправил протестантизм, который сформировал новое отношение к зарабатыванию денег, ценностям прогресса, росту личных потребностей, причем это отношение коснулось не только протестантов всех мастей, но и добрых католиков, в том числе самых ортодоксальных.

Назревают новые времена, когда финансовый капитал выходит из тени — и с проблемами, сложностями, пробами и ошибками возникают настоящие и легальные банки, без которых современной экономики просто не существует. Наступает эпоха, когда деньги делают деньги.