Накопительство назло: как зумеры превратили сбережения в социальный протест

Молодые люди подхватили «бабушкину» привычку постоянно откладывать деньги. Но делают они это не для ощущения безопасности, а вопреки экономической нестабильности. Разбираемся, как работает «накопительство назло». Неужели зумеры стали самым финансово грамотным поколением?

Копить, чтобы управлять

Сберегать деньги иногда бывает приятнее, чем тратить. По данным Росстата, в 2025 году население направило на накопления 14,1% своих доходов — это самый высокий показатель с 2013 года. Всего в банках оказалось 18,46 трлн рублей. Для сравнения: в 2024 году россияне откладывали 9,7%.

Тренд на накопительство обрел особую популярность среди молодежи. Исследование Freedom Finance Global показало, что более 70% представителей поколения Z регулярно откладывают деньги, а средняя ежемесячная сумма накоплений у них достигает 12,5 тыс. рублей. Это примерно соответствует общему правилу сберегать 10% дохода, учитывая, что средняя зарплата по стране составляет 100 тыс. рублей.

Почему молодые люди так полюбили сохранять деньги? Одна из причин – «накопительство назло» (англ. revenge saving), которое стало инструментом психологической защиты от экономической нестабильности. Зумеры откладывают не только ради конкретной цели. Они делают это, чтобы вернуть контроль над ситуацией под давлением внешних обстоятельств: инфляции, кризиса рынка труда и стагнации зарплат.

Чем-то похоже на «кубышки», которые бабушки и дедушки издавна собирали на черный день. Но старшее поколение всегда пыталось защититься от потенциальной беды, а молодежь сделала накопление актом сопротивления. Они откладывают деньги, чтобы иметь возможность уйти с нелюбимой работы или просто доказать себе, что способны управлять своей жизнью, вопреки распространенному стереотипу о финансовой неграмотности зумеров. Исследование ИСИАР 2025 года показало, что молодые люди (18–34 года) лидируют по активности накоплений.

С точки зрения психологии «накопительство назло» работает как замещение импульсивных трат. Когда шопинг уже не приносит удовольствия (а порой даже вызывает тревогу), молодые люди переводят свободные деньги на сберегательный счет, и это приносит сопоставимый дофаминовый отклик.

Повод для гордости

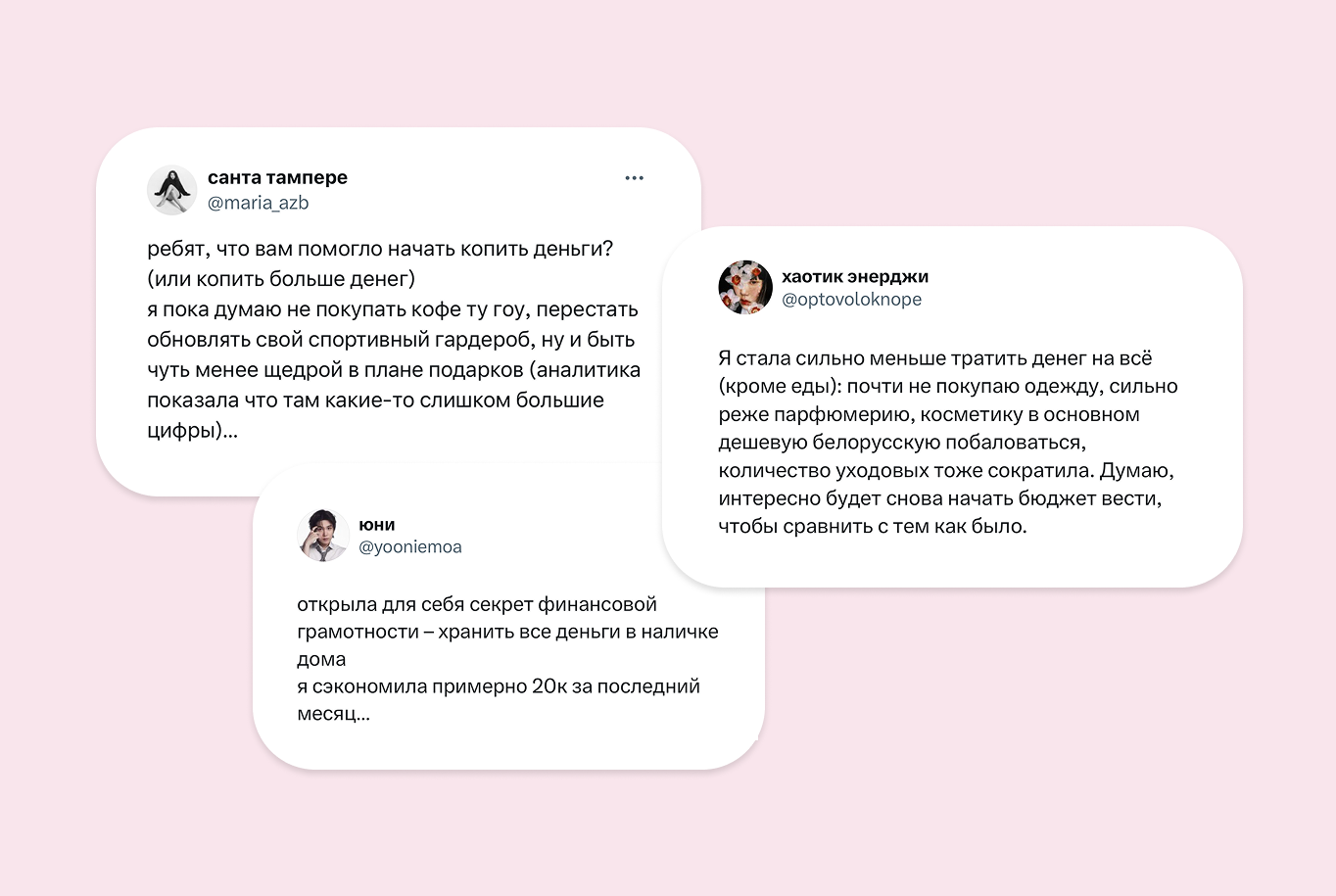

Молодежь известна своим талантом превращать любое, даже самое непримечательное явление в тренд, захватывающий социальные сети. Накопительство назло обстоятельствам не избежало подобной участи. Пользователи делятся постами и снимают видео вроде «коплю первый миллион, вопреки кризису» или «пытаюсь накопить на квартиру, несмотря на ставку по ипотеке».

«Накопительство назло» часто объединяют с другими трендами, которые пропагандируют финансовую грамотность.

- «Громкое ведение бюджета» (англ. loud budgeting). Оно строится на публичном обсуждении своих финансов и ограничений. Теперь пользователи соцсетей сознательно говорят, что не могут позволить себе дорогие покупки или регулярные развлечения и не стыдятся этого.

- «Месяц без покупок» и «12 месяцев — 12 покупок». В этих трендах молодые люди строго ограничивают свое потребление. Они отказываются от импульсивных трат на определенный срок или устанавливают лимиты покупок. Сэкономленные деньги откладывают или инвестируют.

- Эстетика недостаточного потребления (англ. underconsumption core). Феномен основан на принципах минимализма и бережного отношения к вещам. Молодые люди переосмысливают стереотипы предыдущих поколений о том, что для «хорошей жизни» нужно постоянно обновлять гардероб и технику.

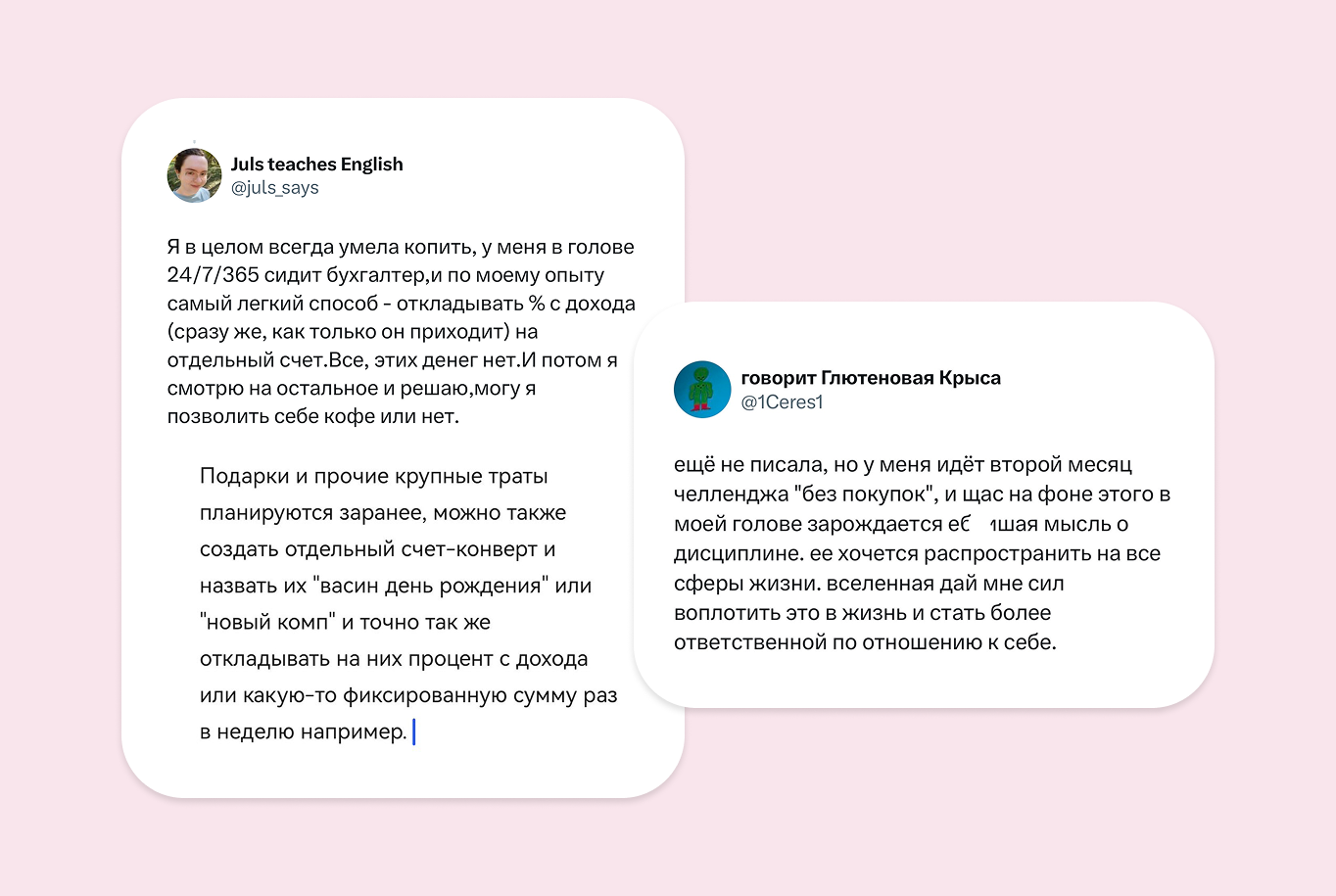

- Челлендж с конвертами (англ. cash stuffing). В этом тренде, набирающем популярность в TikTok, пользователи вернулись к бабушкиному методу: они снимают деньги с карт и раскладывают по подписанным конвертам на разные цели. Когда деньги заканчиваются, тратить на эту категорию больше нельзя.

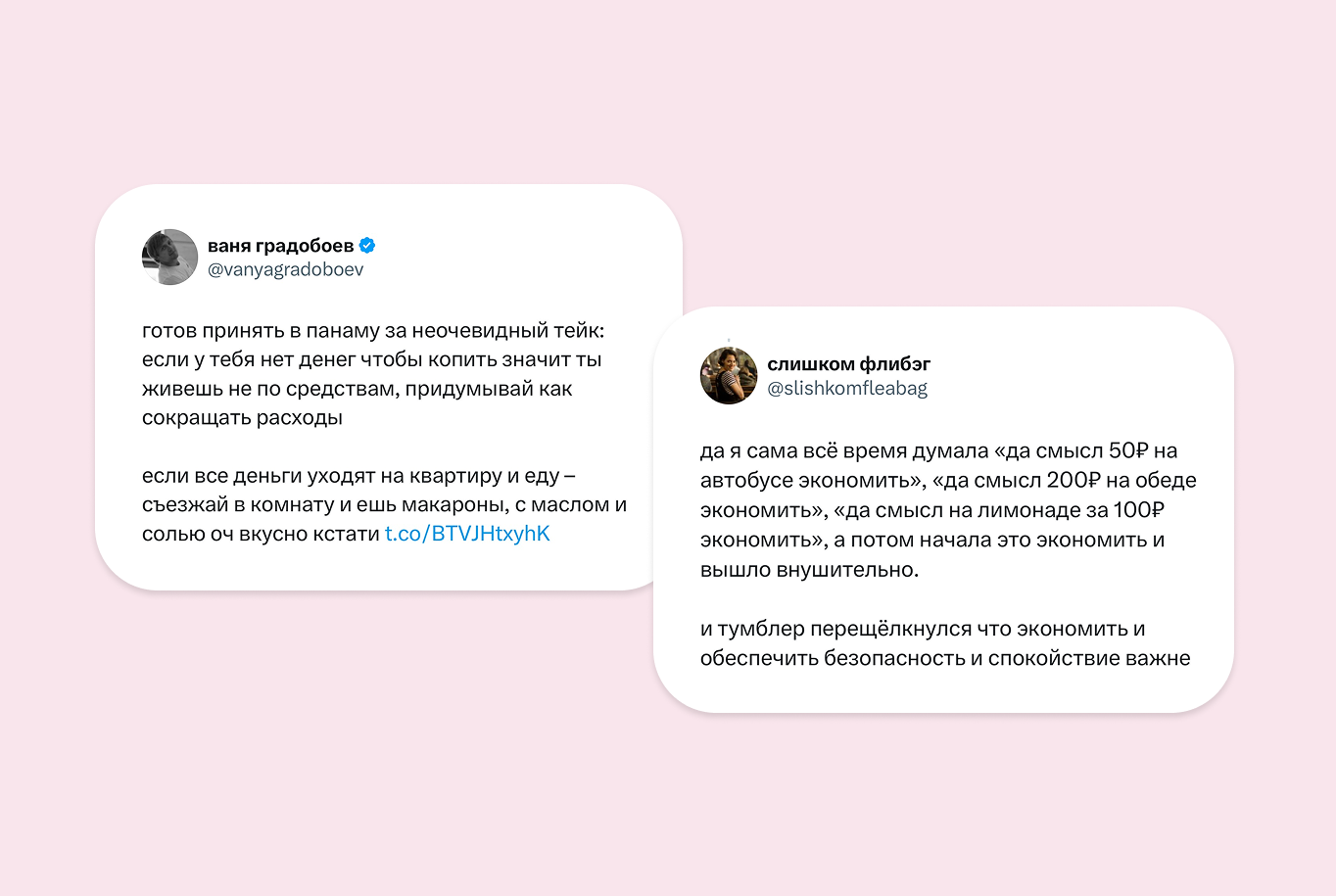

В соцсетях есть и другие челленджи: «30 дней без доставок», «месяц не езжу на такси» и «пытаюсь заработать на машину за один год», где участники публикуют скриншоты своих накоплений. Посты набирают лайки и репосты, а пользователи стараются подбадривать друг друга в комментариях. Такое социальное подкрепление помогает удерживаться от трат.

Важно, что новые финансовые тенденции не требуют жесткой экономии на всем. Вовсе необязательно питаться одной гречкой и не выходить из дома. Тренды построены на перераспределении финансов: люди отказываются от незначительных импульсивных покупок (кофе с собой, лишних подписок на сервисы, ненужной пары кроссовок) в пользу регулярного пополнения счета.

Можно ли научиться копить?

Отношение к накоплениям в России сильно изменилось за последние годы. Еще десять лет назад фраза «я откладываю на черный день» могла вызвать ироничную улыбку — якобы занятие совсем не для молодых. Но сегодня люди осознанно пытаются оптимизировать бюджет и научиться откладывать как можно больше. «Нож» собрал небанальные советы, как это сделать без вреда для образа жизни.

Платите сначала себе

Не откладывайте деньги в конце месяца, когда их уже почти не осталось. В день получения зарплаты сразу переводите фиксированный процент на накопительный счет. Лучше всего настроить автоплатеж в банковском приложении. Так вы почти не заметите разницу и не будете чувствовать, что «лишились» последних кровных.

Используйте правило трех дней

Увидели дорогую вещь, которая вам понадобилась прямо сейчас? Не спешите с покупкой, но и не ставьте сразу крест. Отложите решение на три дня. В большинстве случаев эмоциональный порыв угаснет, и вы поймете, что вещь не так уж и нужна. Если через три дня желание не пропало, покупка будет осознанной и принесет удовольствие без последующих сожалений.

Превратите накопления в игру

В интернете давно существуют челленджи с таблицами, которые помогают безболезненно сберегать небольшие суммы каждый день. Например, сегодня можно отложить 500 рублей, которые могли бы уйти на кофе по дороге на работу, а завтра — 3 тыс. рублей в счет ненужной пары обуви, которую вы хотели, но не купили.

Празднуйте промежуточные результаты

Каждые пару месяцев стабильных накоплений тратьте небольшую сумму (из категории «развлечения», а не из отложенных на ипотеку денег) на то, что приносит удовольствие. Сходите в спа, купите новую технику, устройте ужин. Такой подход закрепляет привычку и не дает ощущения, что вы «терпите» ради далекого будущего.