На пенсию в 40 лет: что для этого нужно в США и возможно ли такое в России?

Мир нестабилен: едва окончив вуз, мы начинаем думать, на что жить в старости. И пока кто-то планирует работать до последнего вдоха, другие придумали способ бросить работу уже в сорок лет, чтобы заняться наконец любимыми делами. Рассказываем о движении FIRE за финансовую независимость и ранний выход на пенсию. «Нож» выяснил, сколько нужно для этого накопить, кому в России такое по карману и чем опасна излишняя бережливость.

В основном к FIRE (Financial Independence Retire Early) стремятся люди, которые устали, разочаровались и выгорели на работе. В США это, как правило, мужчины 30–40 лет с хорошим образованием, специальностью в IT-сфере и доходом от 100 тыс. долларов в год (более 616 тыс. рублей в месяц). Статистики по России пока нет.

Что дает финансовая независимость:

- можно не работать вообще или работать только ради удовольствия;

- можно заниматься тем, на что не хватало времени: общаться с близкими, посвятить себя хобби, спорту, волонтерству;

- можно свободно путешествовать или даже менять место жительства. Например, летом снимать квартиру в Испании, а зимой — в Таиланде.

Инвестор под ником Бабайкин, вышедший на пенсию в 35 лет:

«Толчком для меня послужили примеры других людей. Мне встречались инвесторы, которые жили исключительно на доходы от инвестиций. Их образ жизни меня шокировал: а что, так можно было? Параллельно я варился в жесткой корпоративной среде. И как наемный работник, и — спустя некоторое время — как владелец бизнеса. Мне не нравились оба пути: стресс, нездоровый сон, болячки, компромиссы и т. д.».

Идея FIRE — полная свобода от мониторов, офиса, боссов и клиентов — звучит соблазнительно, но достичь этой цели сложно.

Как стать финансово независимым

Посчитайте свой годовой бюджет и умножьте его на 25 — столько предстоит накопить, чтобы больше никогда не волноваться о деньгах.

Пример: для комфортной жизни вам нужно 100 тыс. рублей в месяц, то есть 1,2 млн в год.

1,2×25 = 30 млн

Чтобы собрать эту сумму, нужно ежемесячно откладывать часть дохода, лучше всего — от 50 до 75%. Если меньше — копить придется долго. Больше — рискованно для здоровья.

Если вы не зарабатываете миллионы, вероятнее всего, придется начать экономить:

- откажитесь от спонтанных, нерациональных и не жизненно важных трат: не берите третью пару «найков» даже с большой скидкой, готовьте дома, оставайтесь в городе во время отпуска;

- выбирайте товары из другой ценовой группы (H&M вместо COS, Android вместо iOS, Nescafe вместо Starbucks).

Чтобы не изнурять себя лишними ограничениями, на этом этапе полезно определить, что вам по-настоящему нужно, а что второстепенно.

Пример: начинающему специалисту необходимо проходить курсы повышения квалификации: это поможет вырасти в профессии и получать больше денег. На образовании не экономим. Зато без нового айфона можно обойтись, потому что старый до сих пор хорошо работает.

Ряд «фаеров» избавляются от пассивов, которые не приносят доходов, но требуют постоянных расходов. Например, продают автомобиль и пересаживаются на метро.

Николай Кленов, финансовый аналитик инвестиционной компании Raison Asset Management:

«Если просто откладывать деньги на депозит, копить придется долго. Процент по вкладам в рублях выше, чем по вкладам в долларах и евро, но даже он не полностью покрывает реальную инфляцию. Кроме того, рубли регулярно обесцениваются по отношению к основным мировым валютам. Если и хранить пенсионные сбережения на вкладе, они должны быть равно распределены в долларах, евро и рублях.

Однако в целом просто копить деньги не лучший вариант: максимум, что удастся сделать, — защитить их от инфляции. Более эффективная стратегия — инвестировать.

Инвестиции предполагают риск, который растет вместе с доходностью. Но между потенциальным риском и потенциальной доходностью можно найти баланс. Главное правило здесь — не класть все яйца в одну корзину. В инвестиционном портфеле должны быть разные виды активов: акции, облигации, валюта, криптовалюта, золото. Один актив должен составлять не более 10%».

Когда нужная сумма (годовой бюджет х 25) наберется, можно выходить на пенсию. После «фаеры» ежегодно снимают 4% от накопленного и живут на эти деньги.

Почему именно 4%? И зачем умножать именно на 25?

«Экономисты доказали, что портфель, сформированный из акций и облигаций поровну, никогда не истощится, если в год снимать не более 4% от его стоимости, — говорит Иван Чубарь, директор по стратегическому анализу «Росгосстрах Жизнь».

4% — это 1/25 часть от 100%, поэтому для расчета финальной суммы мы умножаем годовой бюджет именно на 25.

План FIRE для раннего выхода на пенсию

- Рассчитайте годовой бюджет и умножьте сумму на 25.

- Откладывайте каждый месяц минимум половину дохода.

- Инвестируйте накопленные деньги.

- Уходите с работы и каждый год снимайте 4%.

Пример: вы подсчитали, что для безбедной ранней пенсии вам нужно накопить 30 млн рублей. Чтобы их собрать за 10 лет, понадобится откладывать 3 млн в год, или 250 тыс. в месяц. Для этого нужно зарабатывать минимум 330 тысяч (тогда 250 тысяч — 75% дохода), а лучше 500 (тогда 250 — это 50% дохода).

4% от 30 млн — это как раз 1,2 млн в год (или 100 тысяч в месяц), которые вы будете получать на пенсии.

Если вы зарабатываете не 330, а 100 тысяч в месяц, то 75% от вашего заработка — это 75 тысяч. Откладывая столько, вы выйдете на пенсию не через 10 лет, а через 33 года.

Допустим, вы получаете 70 тысяч в месяц и не готовы жестко себя ограничивать. Для вас посильные отчисления в личный пенсионный фонд — 20 тысяч в месяц. За 10 лет соберется 2,4 млн. 4% от них — 96 тыс., это 8 тыс. в месяц пассивного дохода.

Вариантов со сроками и суммами может быть множество — это зависит от ваших доходов, планов на пенсию и размера стартового капитала (если он есть).

Активисты FIRE подчеркивают, что возможность жить и не работать — не самоцель.

Идея не в том, чтобы отказаться от корпоративной жизни или предпринимательства, а в независимости и свободе выбора: хочешь — работай, хочешь — нет.

Не стоит пускаться в многолетнюю авантюру с жесткими финансовыми ограничениями, если вы просто не любите свое дело. Куда проще найти занятие по душе и уже потом решать, когда выходить на пенсию.

«При таком подходе у человека часто нет ценностного отношения к работе, а то и вовсе интереса к ней. Профессиональную деятельность он рассматривает лишь как инструмент заработка или обузу, но не как способ развития и самореализации. Последователи FIRE выходят на пенсию в возрасте, когда обычный человек только начинает максимально раскрываться и реализовывать свой профессиональный потенциал», — рассказывает психолог-консультант Ирина Пермякова.

Читайте также

О деньгах без боли: 6 толковых книг, которые помогут разобраться с личными финансами

Реально ли это в России?

Да. Но с оговорками.

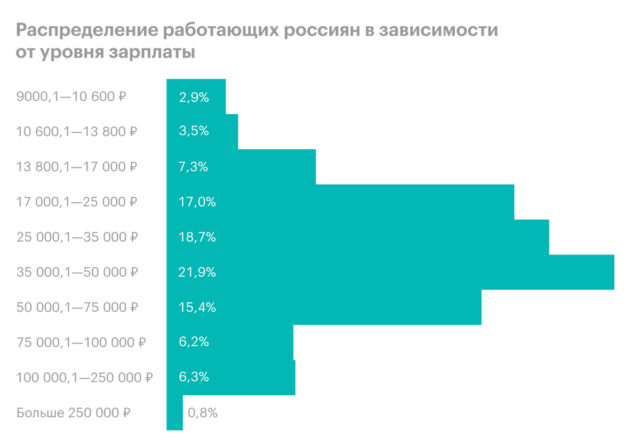

Отложить на обеспеченную старость за 10–15 лет по плечу прежде всего тем, кто стабильно зарабатывает по меньшей мере 200, а то и 300 тысяч в месяц (таких в России 0,8%). При этом нужно быть дисциплинированным, чтобы откладывать без сбоев, и финансово грамотным, чтобы понимать, сколько и куда инвестировать.

Вышеупомянутый инвестор Бабайкин живет на доходы от акций, купоны от облигаций федерального займа и ренту — раньше сдавал однушки в Москве, сейчас перешел на более выгодную коммерческую недвижимость. Бабайкин владеет магазинами «Пятерочка» через закрытый паевой инвестиционный фонд. Его пассивный доход вдвое превышает расходы, поэтому часть средств он реинвестирует.

Бабайкин уверен, что в России достичь финансовой независимости намного проще, чем в США:

«На российских акциях можно заработать больше, чем на американских. В нашей стране для выхода на пенсию достаточно гораздо меньшего капитала. Там речь идет о миллионах долларов, у нас некоторым может хватить и 100 тыс. долларов (7,3 млн рублей). Если не повезло и всё приходится начинать с нуля — в нашей стране в разы проще вести бизнес. У меня есть опыт создания предприятий в России, США, Азии и Европе. Так вот, уровень конкуренции в нашей стране ниже. Зарегулированность минимальная. Риски выше, да, но и доходы несопоставимые».

Что мешает откладывать деньги 99,2% россиян

Менталитет

XX век был сложным: войны, перестройка, дефолт, кризисы. Несколько поколений выросло с невротическим отношением к деньгам: люди либо сильно экономили (вдруг голод), либо тратили всё до копейки (иначе деньги обесценятся). Кроме того, мы не привыкли доверять банкам и другим финансовым организациям. Если у нынешнего тридцатилетнего есть нездоровые финансовые привычки, скорее всего, они сформировались в семье.

Низкий уровень финансовой грамотности

О том, что с деньгами надо как-то по-особому обращаться, не рассказывали в школах и непрофильных вузах, а по окончании учебы многим было не до самообразования. Отчасти поэтому люди не разбираются в банковских продуктах и берут кредиты, которые им потом сложно отдавать.

15% населения ежегодно тратит на выплату долгов 70% своего дохода. На начало карантина у ⅔ россиян не было никаких накоплений.

Иван Чубарь, директор по стратегическому анализу «Росгосстрах Жизнь»:

«Я считаю преждевременным говорить о развитии FIRE в России, пока значительная часть клиентов банков и страховых компаний боятся словосочетаний „инвестиционный портфель“ и „персональный финансовый план“.

Согласно опросу, который мы проводили в начале 2020 года, почти 43% россиян вообще никак не учитывают доходы и расходы. То есть фактически не понимают, сколько они тратят в месяц.

Чтобы начать следовать принципам FIRE, нужно точно знать структуру своих доходов и расходов, четко выделять первоочередные траты и хотя бы немного разбираться в инвестиционных инструментах. Конечно, в последние несколько лет ситуация начала меняться в лучшую сторону, но она далека от идеальной».

Может быть интересно

Как научиться вести бюджет и копить деньги? Объясняет финансовый аналитик

Низкие зарплаты

Половина россиян получают до 35 тысяч рублей в месяц. Не всем этих денег хватает на жизнь — в таком случае что-то откладывать сложно.

Чем опасна экстремальная экономия

В первую очередь рискуют те, кто зарабатывают немного. Чтобы быстрее стать финансово независимыми, они переходят в режим суперэкономии, который бьет по здоровью, психике и иногда даже по отношениям с близкими.

Здоровье

От расходов на медицинские услуги отказываются очень часто — сразу после отпусков и развлечений. Конечно, это нежелательно.

Лечиться надо своевременно и качественно, потому что даже после ОРВИ бывают осложнения. На состояние здоровья может повлиять и неполноценное питание.

На западных форумах FIRE часто обсуждают, как снизить расходы на еду. Вариантов много: исключить из рациона овощи и фрукты, питаться в основном кашами и картофелем, вместо свежего мяса покупать полуфабрикаты и сосиски, вместо сыра — сырные продукты и т. д. Кто-то переходит на фастфуд, потому что съесть бургер или шаурму дешевле и быстрее, чем полноценный обед.

Врач-диетолог Анна Ивашкевич, консультант телемедицинского сервиса «Доктор рядом», рассказывает, к каким последствиям может привести такой рацион:

- сахарный диабет — из-за большого количества быстрых/простых углеводов,

- ожирение и атеросклероз — из-за высокого содержания трансжиров в фастфуде, выпечке и соусах,

- проблемы с желудочно-кишечным трактом — отсутствие полноценной клетчатки ведет к метеоризму, вздутию и нерегулярному стулу.

Пытаясь сэкономить на еде, вы рискуете потратить больше на лечение.

Всё усугубляет стресс, возникающий из-за нехватки денег и приятных впечатлений (которых человек не получает, потому что экономит).

Стресс может быть причиной головных болей, бессонницы, депрессии, высокого давления, проблем с сердцем и репродуктивной системой, низкого либидо.

Психика

Привычка формируется за 18–254 дня. Велик риск, что несколько лет ограничений отразятся на взглядах и поведении.

«Человек, который жестко экономит, привыкает говорить себе: „Это не для меня“. Светлое будущее, ради которого он это делает, не помещается в сознании и не обрабатывается психикой в каждый конкретный момент времени. Человек привыкает лишь к тому, что ему нельзя», — считает психолог Ирина Волынцева.

Проблема в том, что такое отношение к себе и к жизни, закрепляемое долгие годы, потом никуда не денется. Человеку по-прежнему будет сложно с удовольствием жить здесь и сейчас, без лишних терзаний тратить деньги на себя и, что самое важное, наслаждаться этим.

Круг общения

Как бы мы ни дорожили личными качествами окружающих, в отношениях с ними всё равно фигурируют деньги. Мы дарим подарки, ходим с друзьями в кино и кафе, планируем с партнером семейный бюджет.

Переходя в режим строгой экономии, нужно быть готовым к конфликтам с близкими, которые не поймут и не захотят принимать такой образ жизни.

«Во вселенной финансовых консультантов оба партнера имеют общие ценности, ведут бюджет вместе или раздельно, каждый платит за свои хотелки и т. д., — пишет инвестор Бабайкин. — В реальности же мы имеем дело с людьми. Вокруг нас куча транжир и финансово безграмотных личностей. В том числе среди друзей и членов семьи».

Конечно, не факт, что всё перечисленное произойдет с тем, кто стремится к финансовой независимости. Но о таких рисках лучше знать.

Ирина Волынцева, психолог:

«Ко мне обратился клиент, который около 10 лет сильно экономил, чтобы купить квартиру без ипотеки. Когда покупка наконец состоялась, ему было 38 лет. Он не состоял в отношениях, редко виделся с друзьями (у большинства из них уже были жены и дети) и не решался купить вторую пару джинсов, хотя уже мог себе это позволить.

Он достиг финансовой цели всей своей жизни и не понимал, к чему ему стремиться теперь. У него было чувство, что жизнь рассыпается у него в руках.

Ко мне приходят клиенты с разными запросами. Бывает, что некоторые сферы жизни мы во время работы почти не затрагиваем — нет нужды, но в случае с этим клиентом нам пришлось разбираться во всем. Не было ни одной стороны жизни, не пронизанной когнитивными искажениями, чувствами разочарования и растерянности, неэффективными шаблонами поведения, корни которых уходили в предыдущий опыт.

Когда спустя пару месяцев он пришел на консультацию в новых джинсах (хотя старые еще не порвались), я радовалась больше, чем при покупке вещи для себя. Сейчас у него несколько пар джинсов, рубашек и футболок и даже появились отношения с перспективой создания семьи. Терапия длится уже около года, и нам всё еще есть над чем работать».

Нужна ли FIRE вам?

Сама по себе финансовая независимость — отличная цель. Чтобы ее достигнуть, нужно пересмотреть расходы, перейти на осознанное потребление, повысить финансовую грамотность — это всегда полезно. Как и сбережения — хоть на 10 лет вперед, хоть на год.

Но наивно отрицать, что FIRE в чистом виде — инструмент для богатых. Если вы (как и 99,2% россиян) к ним не относитесь, хорошенько взвесьте, стоит ли годами во всем себя ограничивать.

Марина Решетникова, психолог, консультант телемедицинского сервиса «Доктор рядом»:

«Очень важно гибко подходить к вопросу увеличения или ограничения потребления. Прежде чем отказывать себе в чем-то, спросите себя, чего поможет добиться самоограничение — и поможет ли вообще или помешает. Трезво оцените перспективы и риски. Иногда нужно отказаться от экономии и подумать наперед: потратить сейчас больше, чтобы увеличить доходы в будущем, или избавить себя от возможных больших трат».

Борис Сысоев, основатель и владелец сервисов MY Resume и TestOnJob:

«Лично я считаю, что человек не должен всю жизнь убиваться на работе. Однако сегодня у среднестатистического россиянина обеспечить себе достойную старость, а уж тем более ранний выход на пенсию, шансов мало. Если, конечно, мы говорим о законных способах заработка и отсутствии начального капитала, особенно если человек живет не в крупном городе.

Тем не менее каждый может начать изучать тему инвестиций и если не приумножать, то хотя бы копить и сохранять свой капитал. Для этого на финансовом рынке достаточно инструментов с малой долей риска».

Как FIRE могло бы повлиять на общество

Главный плюс движения FIRE в том, что появляется всё больше финансово грамотных людей с какими-никакими накоплениями — если не на 20 беззаботных лет, то хотя бы на год. Сейчас в мире с этим проблемы.

С другой стороны, увеличится пропасть между богатыми и бедными. Первые будут работать только до 40, а вторые — всю жизнь.

Что почитать о FIRE

- Вики Робин, Джо Домингес и Моник Тилфорд «Кошелек или жизнь. Вы контролируете деньги или деньги контролируют вас». Библия фаеров — книга, с которой началось движение. На русском языке ее достать сложно, но можно заказать на английском на Amazon;

- Mr. Money Mustache — блог Пита Адени, первого популяризатора FIRE в интернете;

- Playing with Fire — блог, книга, подкасты и документалка. Всем этим занимается экс-предприниматель Скотт Рикенс, который вышел на пенсию в 38 лет;

- «На пенсию в 35» — телеграм-канал инвестора Бабайкина.