Записки бывшей транжиры: как я собралась в Африку и научилась копить

Меня зовут Катя Кинякина, я журналист. Пару лет назад я могла оставить в ресторане 5000 рублей за вечер, 4–5 раз в неделю ездила на такси и дважды в год покупала себе кроссовки тысяч за 15. С тех пор мои доходы выросли, а тратить я стала меньше, и всё ради того, чтобы накопить на путешествие в Африку. А еще я смогла заработать 25 000 рублей за год благодаря обычной дебетовой карте. Расскажу как.

Я давно мечтала о большом путешествии по Африке: ночевать в пустыне, ездить на сафари, сделать фотографию с баобабами... Я составила примерный маршрут, посчитала расходы на проживание, еду, транспорт — вышло 4000 евро, то есть около 300 000 рублей. Мой заработок тогда составлял 60 000, и, чтобы накопить эту сумму за полтора года, мне нужно было откладывать 17 000 рублей в месяц и как-то жить на оставшиеся 43 000. Да, иногда появлялись фрилансы, но сегодня они есть, а завтра — нет, рассчитывать на них я не стала.

Влезать в кредиты я принципиально не хотела. Для начала необходимо было понять, на чем можно сэкономить прямо сейчас и какую выгоду я упускаю с моими текущими тратами. Стала искать дебетовую карту с хорошими условиями. Изучив рынок, я выбрала Tinkoff Black: она позволяет получать кешбэк, процент на остаток по счету — и не только.

Вот мой опыт экономии на разных статьях расходов.

Получаю от банка деньги за обычные покупки

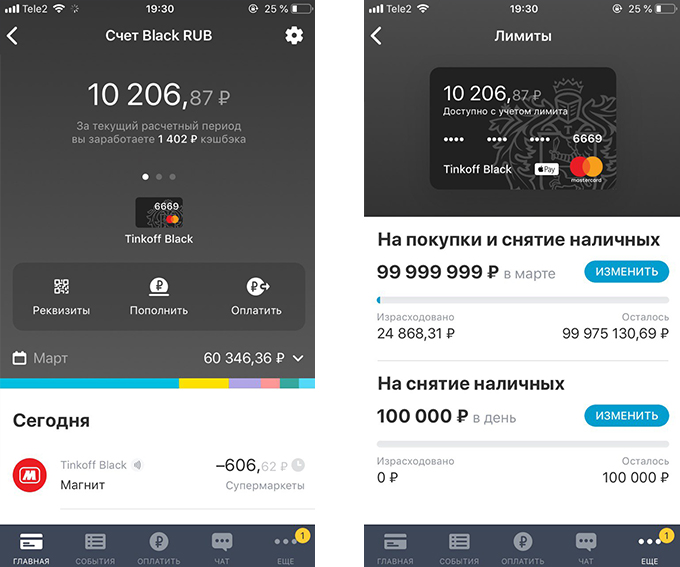

Люди, которые всё еще расплачиваются наличными или картой без кешбэка, просто теряют деньги. На Tinkoff Black приходит обратно 1 % с каждых потраченных 100 рублей — раз в месяц возвращаются живые рубли, а не загадочные бонусы или мили!

Естественно, в магазин я хожу со списком, предпочитаю супермаркеты небольшим продуктовым у дома, а перед тем, как отправиться за продуктами, стараюсь перекусить. Но согласитесь, получать часть потраченных денег обратно на карту просто так приятнее этих ритуалов. В среднем я оставляю в магазине 1000 рублей. В месяц — от 10 000 до 15 000. С каждой потраченной тысячи банк вернет мне 10 рублей, то есть за месяц — 100–150, а за год я смогу сэкономить на продуктах до 2000 рублей.

И еще столько же — на остальных покупках: такси, одежда, уход за собой, подарки друзьям и пр. Небольшая сумма по сравнению с плановыми 300 000, но регулярных трат не избежать — так почему бы не получать эти деньги, если есть возможность?

Экономлю на регулярных тратах

Раз в квартал я выбираю три категории товаров, на которые «Тинькофф» начисляет повышенный кешбэк 5 %. Всего таких 24, шесть из них предлагаются на выбор.

Я не вела смету собственных расходов, но, к счастью, в приложении банка есть статистика. Спустя пару месяцев пользования картой я убедилась: больше всего денег уходит на рестораны, транспорт и красоту. Выяснилось, что ежедневный кофе, доставка еды в редакцию, встречи с подругами в ресторанах обходились мне не меньше чем в 15 000 рублей в месяц.

Теперь, если мне везет, в предложениях повышенного кешбэка попадается категория «Рестораны». Я выбираю ее и получаю 5 % от потраченных 15 000 — значит, за три месяца я смогу сэкономить 2250 рублей, не ограничивая себя в том, что мне нравится.

Есть тонкость: рассчитывать выгоду нужно аккуратно. Например, однажды мне выпали категории «Книги», «Аптеки», «Ж/д билеты», «Спорт», «Красота» и «Рестораны». Последние две я выбрала сразу, а вот с третьей было сложнее: «Аптеки» или «Ж/д билеты»?

Тогда мы с подругами планировали в уикенд поездку в Питер, и мне казалось, что 5 % кешбэка с транспортных расходов лишними не будут. Но на всякий случай я решила прикинуть, сколько трачу в аптеках и сколько могу получить.

Я часто покупаю лекарства для бабушки, но никогда не задумывалась, сколько денег у меня на это уходит. В приложении банка посмотрела разбивку по категориям — и удивилась: 5000–7000 рублей ежемесячно я оставляю в аптеках. Два билета на «Сапсан» обойдутся в 10 000 рублей. Считаем:

Так я запомнила: недорогие, но регулярные покупки могут принести больше выгоды, чем одна крупная. На повышенном кешбэке я зарабатываю еще 300 рублей в месяц, а за год набегает 3600.

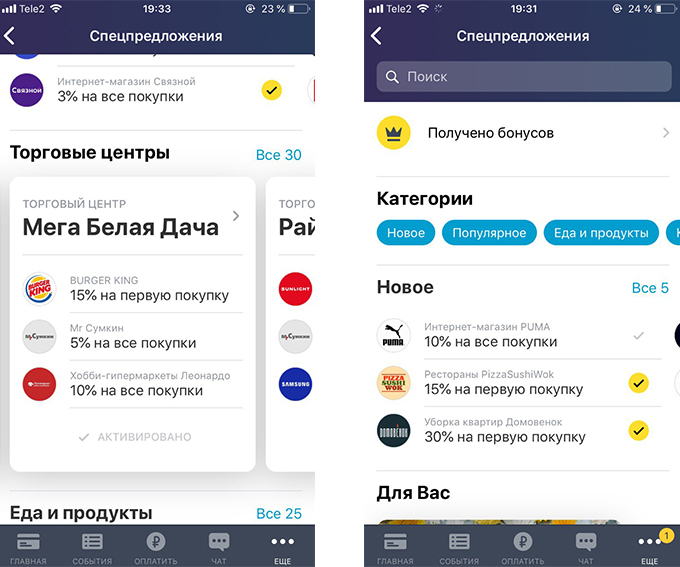

Слежу за акциями и спецпредложениями

Приложение «Тинькофф» не только считает мои траты, но и подбирает актуальные предложения от партнеров банка с кешбэком до 30 %. Среди них — аптеки, продуктовые, магазины косметики, одежды, обуви, спортинвентаря, салоны красоты.

Я составляю список всего, что мне нужно купить в ближайшие пару недель, и проверяю раздел акций. Например, у меня закончился гель для душа — вижу в приложении кешбэк 25 % в «Л’Этуаль». Мое средство стоит там 269 рублей, а в гипермаркете я покупаю его за 200. Но у меня есть карта клиента «Л’Этуаль» с 25-процентной скидкой, с ней я потрачу 202 рубля. А с учетом кешбэка 25 % банк вернет мне еще 50 рублей, и покупка обойдется всего в 150. На 50 рублей дешевле, чем в гипермаркете!

Сэкономить можно и на ресторанах. «Тинькофф» сотрудничает с сервисом GetTable — в его базе больше 7000 ресторанов Москвы. Помимо скидок на меню, за бронирование столиков в некоторых заведениях через приложение банка можно получить кешбэк до 20 %. Работает это так: мы с друзьями сидим в суши-баре, заказываем на всех сет за 3000 рублей и делим расходы. Я беру их долю наличными, а расплачиваюсь картой — и получаю обратно 600 рублей.

На спецпредложениях зарабатываю еще от 500 до 1000 рублей в месяц. Это 9000 в год.

Получаю процент за средства, которые копятся на счете

В прошлом году я нашла хороший фриланс и за двухмесячный проект заработала 90 000 рублей. Гонорар решила отложить — но не под подушку, а тоже на карту: у Tinkoff Black есть доход на остаток по счету — 6 % годовых, потому я пообещала себе ни при каких обстоятельствах эти деньги не тратить. Через год они принесли мне еще 5400 рублей.

Проценты приходят каждый месяц, и, чтобы случайно их не потратить, я сразу перевожу полученную сумму на накопительный счет. Это как вклад, только проще: счет привязан к карте, с него в любой момент можно переводить средства (а если снять их с вклада, потеряешь проценты). Доход в этом случае ниже — 5 % — зато деньги всегда под рукой.

С учетом той суммы, что я держала на карте, помимо отложенного гонорара, на процентах за год я получила 8000 рублей.

Не трачу лишние деньги на комиссии

Комиссии — неизбежное зло, когда пользуешься банковскими продуктами. Так я думала всю жизнь, но оказалось, что с Tinkoff Black можно без «поборов» переводить по номеру карты до 20 000 рублей в месяц на карты любых банков.

Еще один удобный и бесплатный инструмент, позволяющий перевести человеку деньги, даже если у него нет банковской карты, — QR-код, который генерирует приложение. Его можно отправить в любом мессенджере. Адресат отсканирует код в банкомате «Тинькофф Банка» — их в России уже больше 400 — и сразу же получит деньги.

Наличные я снимаю в любом банкомате. Единственное условие: чтобы избежать комиссии, сумма должна быть больше 3000 рублей за раз. Мне не нужно искать «свой» банкомат по всему городу и тратить «лишние» деньги, если срочно требуются наличные.

За ЖКХ я плачу не только без комиссии, но и без дополнительных хлопот: настроила в приложении автоматический платеж, и, как только приходит новая квитанция, банк всё делает за меня сам. Для этого достаточно указать название управляющей компании (или ТСЖ, ЕИРЦ) и код плательщика.

***

Чем завершился мой опыт? 300 000 на Африку я пока не накопила, но уже приблизилась к цели, и это воодушевляет. Если хотите проверить мои советы на практике, вот здесь можно оформить Tinkoff Black и получить полгода обслуживания в подарок. Этого времени вполне хватит, чтобы понять, сколько вы можете сэкономить на регулярных тратах.